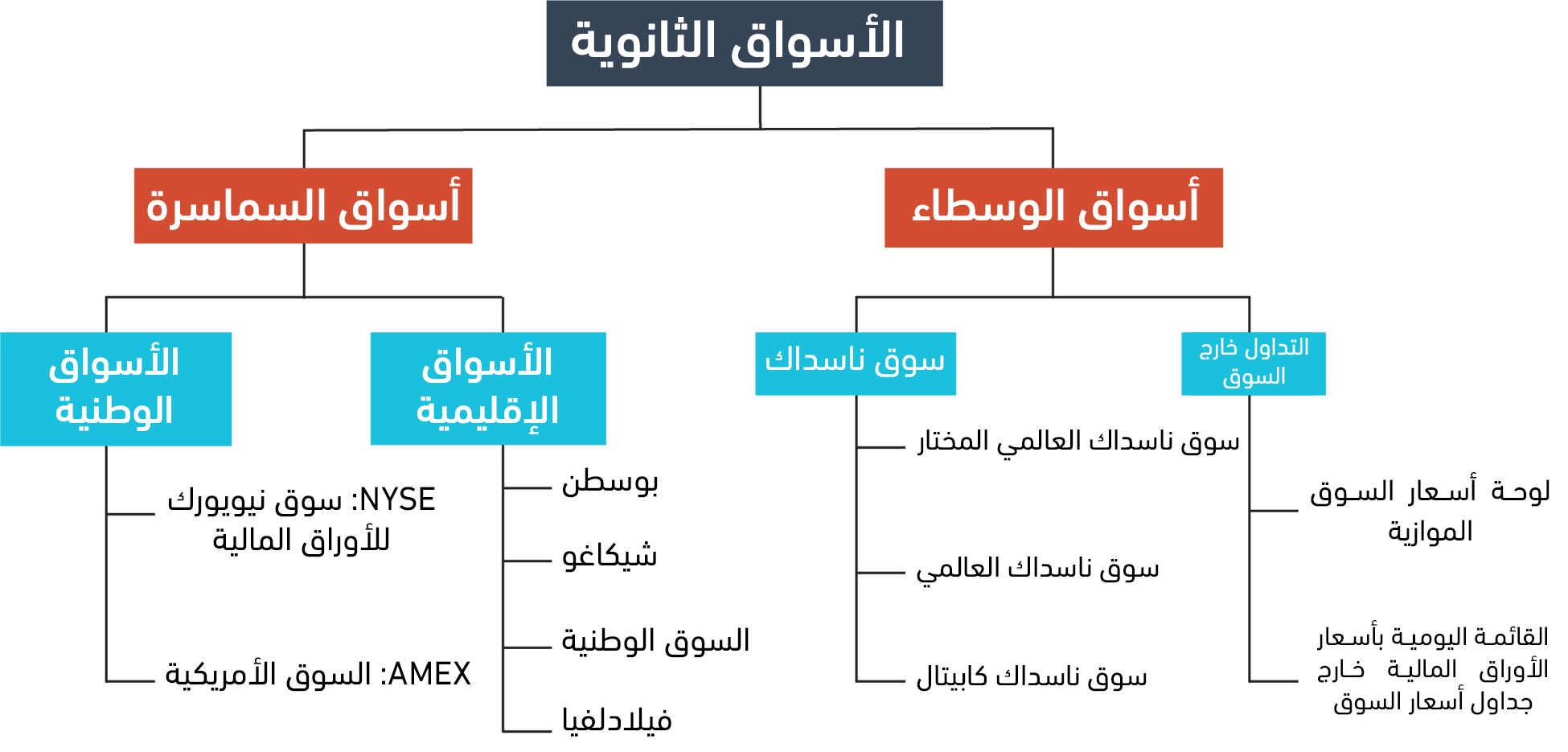

عندما نفكر في أسواق الأسهم، فإننا نشيرُ -عادةً- إلى أسواقٍ ثانوية، والتي تتعامل مع معظم الأنشطة المتعلقة بتداول الأوراق المالية، ولسوقِ الأوراق المالية الثانوية قطاعان، هما: أسواق السماسرة Broker Markets، وأسواق الوسطاء لحسابهم الخاص Dealer Markets، مثلما تُظهِرُ الصورةُ 16.6. ويتمثل الفرقُ الوحيد بين أسواق السماسرة، وأسواق الوسطاء لحسابهم الخاص، في طريقة إنجاز كلٍّ منهما لعملياتِ تداول الأوراق المالية، ويمكن أن تحصلَ عملياتُ تداول الأوراق المالية في أنظمةٍ سوقيةٍ بديلة، وفي أسواق غير تلك الموجودة في الولايات المتحدة.

إنَّ أسواق الأوراق المالية في الولايات المتحدة، وحول العالم متقلبة وتشهدُ تغييراتٍ هائلةً، وسنستعرضُ في هذا القسم أساساتِ أسواق الأوراق المالية، ثم نناقش لاحقًا التوجهاتِ الحديثة في أسواق الأوراق المالية العالمية.

أسواق السماسرة

تتألف سوقُ السماسرة (الوساطة المالية) Broker Market من أسواقِ أوراقٍ ماليةٍ وطنية وإقليمية، تجمع البائعين والمُشترين معًا عن طريق السماسرة، ضمن ساحة تداول مركزية أو مقصورة السوق المالية (البورصة) "Trading Floor"، وفي هذه السوق، يشتري الشخصُ الأوراقَ المالية شراءً مباشرًا من البائع عبر أحد السماسرة، وتمثل أسواقُ السماسرة حوالي 60% من القيمة الدولارية لجميع الأسهم المتداولة في أسواق الأوراق المالية الأمريكية.

الصورة 16.6: الأسواق الثانوية: سوق السماسرة وسوق الوسطاء لحسابهم الخاص: حقوق الصورة محفوظة لجامعة رايس "Rice"، أوبن ستاك "OpenStax".

سوق نيويورك للأوراق المالية

تُعَدُّ سوق نيويورك للأوراق المالية New York Stock Exchange- اختصارًا NYSE- واحدة من أرقى أسواق السمسرة وأعرَقِها، فقد أُنشئت في العام 1792، وتقع هذه السوق -التي تُسمَّى غالبًا المجلس الكبير "Big Board"- في شارع وول ستريت Wall Street، وسط مدينة نيويورك بالولايات المتحدة، وقد كان لتلك السوق -التي تُدرِج أسهمَ حوالي 2,400 شركة محلية وأجنبية- رسملةٌ سوقية Market Capitalization إجمالية تبلغ 25.8 تريليون دولار في نهاية سنة 2016، وخلال يوم عادي، يجري تداوُلُ 3 مليارات سهم في سوق نيويورك، وهو ما يمثّلُ نسبة 90% من حجم التداول في سوق الوساطة المالية بالولايات المتحدة، حيث تُدرِج الشركاتُ الكبرى أسهمها في سوق نيويورك، ومنها: آي بي إم IBM، وكوكا كولا Coca-Cola، وإي تي آند تي AT&T، وبروكتر وغامبل Procter & Gamble، وفورد Ford، وشيفرون Chevron، وعلى الشركات التي تُدرِج أسهمها في سوق نيويورك أن تستوفيَ متطلبات إدارجٍ Listing Requirements صارمة، وأن تحافظ على مجموعة من متطلبات التداول السنوية، وهي شروطٌ من شأنِ الالتزامِ بها أن يُسبِغَ مصداقيةً على تلك الشركات.

كما يُعد تداول الأسهم لدى سوق نيويورك شائعًا بين شركاتٍ غير أمريكية، فهناك اليومَ أكثر من 490 شركة أجنبية ذات رسملة سوقية عالمية. تبلغ حوالي 63 تريليون دولار، تُدرج أوراقها المالية في تلك السوق. وحتى وقتٍ قريب، كانت جميعُ المعاملات المالية في سوق نيويورك تجري في مقصورة السوق (ساحة التداول) الواسعة التابعة لها، حيث تُخصَّصُ كُلُّ شركةِ تتداول أوراقَها المالية في سوق نيويورك بنقطة تداول ضمن مقصورة تلك السوق، وعندما يتلقى عضو السوق Exchange Member أمرًا ببيعِ سهمٍ محدد أو شرائه، يُنقَل ذلك الأمر إلى نقطة التداول الخاصة بشركته، الموجودةِ ضمن ساحة التداول، ثم يتنافس السماسرةُ الموجودون ضمن تلك الساحة مع سماسرةٍ آخرين في المكان ذاته، للحصول على أفضل سعرٍ لصالح زبائنهم.

وبهدفِ معالجة الضغوطات التنافسية الناتجة عن عمليات التداول الإلكترونية، فقد أنشأت بورصةُ نيويورك سوقًا هجينةً تجمع بين خصائص سوق المزاد الميداني Floor Auction Market، وبين خصائص التداول المؤتمَت Automated Trading، ولدى زبائن سوق نيويورك اليوم الخيارُ في تحديد الطريقة التي يودّون من خلالها إجراءَ عمليات التداول. وسنناقش في قسم "التوجهات الحديثة" القادم، التغييراتِ الأخرى التي تجريها بورصة نيويورك، والهادفة إلى الحفاظ على مركزها بين أسواق الأوراق المالية الأخرى.

ومن الأسواق المالية الوطنية الأخرى في الولايات المتحدة الأمريكية السوق الأمريكية The American Stock Exchange- اختصارًا: AMEX، التي تُدرِج أوراقًا ماليةً لأكثر من 700 شركة، ولكنها تتعامل مع 4% فقط من حجم الأسهم السنوية المتداولة في أسواق الأوراق المالية بالولايات المتحدة، ولأنَّ القواعد التي تفرضها السوق الأمريكية أقلُّ صرامةً من تلك الخاصة بسوق نيويورك، فنجد أنَّ معظمَ الشركات المُدرَجة في السوق الأمريكية أصغرُ من تلك المُدرَجة في سوق نيويورك، وأقلُّ منها شهرةً.

وهناك بعض الشركات التي تنتقل إلى سوق نيويورك حالما تستوفي شروطَ الإدراج فيها، في حين تختارُ شركاتٌ أخرى البقاءَ لدى السوق الأمريكية؛ ولكن، لا يمكن لشركةٍ واحدة أن تُدرَج لدى كلتا السوقين في آنٍ واحد معًا. لقد أصبحت السوق الأمريكية سوقًا كبيرة بالنسبة لصناديق المؤشرات المتداوَلة Exchange-Traded Funds، وللتداول الخاص بعقود الخيارات Options Trading.

الصورة 16.7: تُصنَّف سوق نيويورك على أنها أكبرُ سوقٍ للأوراق المالية في العالم، فرسملتُها السوقيةُ تُقزِّمُ الأسواقَ المحليةَ والدولية معًا، وخلافًا للأسواق المالية الأخرى، تُجرى مُعظمُ عمليات التداول في سوق نيويورك من قبل مختصين في هذا المجال، وخبراء ماليين يطابقون بين مُشتَري الأوراق المالية وبائعيها، ويضيقون الفارق بين سعري العرض والطلب على الأوراق المالية. ما الفرق بين نظام التداول الهجين لسوق نيويورك ونظام التداول الإلكتروني المؤتمَت بالكامل؟ حقوق الصورة محفوظة لـ: كيفن هوتشيسن Kevin Hutchison/ فليكر.

أسواق الأوراق المالية الإقليمية

يجري تداوُلُ نسبة الستة بالمئة 6% المتبقية من عدد الأسهم السنوية في عدد من الأسواق الإقليمية في الولايات المتحدة، وتُدرِجُ تلك البورصاتُ حوالي 100 إلى 500 من الأوراق المالية للشركات الواقعة ضمن مناطقها الجغرافية، وتُعدُّ قواعدُ العضويةِ في الأسوق الإقليمية أقلَّ صرامةً بكثير، موازنة بقواعد العضوية في سوق نيويورك، أما أهمّ الأسواق الإقليمية في الولايات المتحدة، فتضمُّ بورصة بوسطن Boston، وشيكاغو Chicago، وفيلادلفيا Philadelphia، والسوق الوطنية The National التي كانت تُعرَف سابقًا باسم سوق سينسيناتي "Cincinnati" هذا، ويُتيحُ الربطُ الشبكيُّ الإلكترونيُّ بين سوق نيويورك والعديد من الأسواق الإقليمية للسماسرة -إجراءَ معاملاتٍ مالية خاصة بالأوراق المالية بأفضل الأسعار.

لقدِ استفادت الأسواق الإقليمية -التي جاهدت للمنافسة- من تمرير هيئة الأوراق المالية والبورصات الأمريكية Securities and Exchange Commission لما يسمى نظام السوق الوطنية National Market System، الذي أصبحَ فاعلًا بصورة كاملة في العام 2007، وهو نظامٌ يجعل من السعرِ، العاملَ الأكثرَ أهميةً في إجراء عمليات تداول الأوراق المالية، كما يجب أن تصل جميعُ الطلبات إلى مكان التداول بأفضل سعر.

أسواق الوسطاء لحسابهم الخاص

خلافًا لأسواق السماسرة Broker Markets، لا تعمل أسواقُ الوسطاء لحسابهم الخاص Dealer Markets ضمن ساحات تداولٍ مركزية، بل تستخدم شبكاتِ اتصالاتٍ متطورة تربط بين المتداولين عبر الولايات المتحدة الأمريكية، ولا يتداول البائعون والمشترون في أسواق الوسطاء لحسابهم الخاص -الأوراقَ المالية تداولًا مباشرًا، خلافًا لما عليه الحال في أسواق السماسرة، ويعملُ الوسطاء لحسابهم الخاص عبر متداوِلي أوراقٍ مالية (أشخاص أو كيانات) يُسمَّون (مزوِّدو السيولة/ أو صانعو السوق "Market Makers")، والذين يزوِّدونَ السوق بواحدة أو أكثر من الأوراق المالية، ويعرضون شراءَ أوراق مالية، وبيعها، مقابل أسعار محددة، وتنقسم المعاملات المالية الخاصة بالأوراق المالية في سوق الوسطاء لحسابهم الخاص إلى جزأين؛ الأول- هو قيام المستثمِر البائع ببيع أوراقَه المالية إلى أحد الوسطاء لحسابهم الخاص؛ أما الثاني- فيتضمن قيامَ المشتري بشراء الأوراق المالية من وسيطٍ آخر (أو في بعض الحالات، من الوسيط ذاته).

الصورة 16.8: كانت ستيسي كانينغهام Stacy Cunningham أولَ امرأة تُعيِّنُها بورصةُ نيويورك رئيسةً لها عبرَ تاريخها الممتد لمئتين وستٍّ وعشرين سنةً، وخارج مبنى السوق، ينتصبُ تمثالُ "الفتاة الشُّجاعة Fearless Girl"، بمواجهة تمثال "الثور"، ليرمزَ إلى الحاجة لمزيدٍ من التمثيل النسائي في أسواق العالم البارزة. إلى أيِّ مدىً مثَّل تعيينُ ستيسي كانينغهام رئيسةً لسوق نيويورك كسرًا للقيود الموضوعة على المصافّ التي يُسمَح للمرأة بالوصول إليها؟ حقوق الصورة محفوظة لـ: أنتوني كوينتانو "Anthony Quintano"/ فليكر.

سوق ناسداك للأوراق المالية

تُعد سوق ناسداك NASDAQ أكبر أسواق الوساطة المالية، وقد جاءت هذه التسمية من اختصار: نظام تحديد الأسعار المؤتمت التابع للمؤسسة القومية لوسطاء الأوراق المالية National Association of Securities Dealers Automated Quotation system. وتُعَدُّ ناسداك أوَّلَ سوقِ أسهمٍ إلكترونية Electronic-Based Stock Market، وهي شبكةُ اتصالاتٍ متطورة، تربط بين الوسطاء الماليين على امتدادِ الولايات المتحدة، وقد اُنشئت ناسداك في العام 1971، وعندها كانت جزءًا من سوق التداول خارج السوق Over-the Counter-Market، أما اليوم، فهي سوقٌ مالية مستقلة، ولم تعد جزءًا من ذلك السوق، وتُدرِجُ سوق ناسداك شركاتٍ أكثر من سوق نيويورك، ولكنَّ هذه الأخيرة ما تزال الرائدةَ في حجم الرسملة السوقية الإجمالية Total Market Capitalization. وفي العام 2016، جرى وسطيًّا تداوُلُ 1.6 مليون سهم بصورة يومية عبر سوق ناسداك، التي تُعَدُّ اليوم أكبر سوق أسهمٍ إلكترونية.

وتقدِّمُ سوق ناسداك أسعار عرضٍ وطلبٍ Bid and Ask Prices مُحدَّثة على حوالي 3,700 من أكثر الأوراق المالية المتداولة نشاطًا خارج السوق، ويوفِّرُ نظامُ الاتصالاتِ الإلكترونيٌّ المتطور الخاص بتلك السوق (ناسداك) سرعةً في إجراء المعاملاتِ المالية تفوق سرعة ساحات التداول التقليدية، وهو أحد الأسباب التي ساهمت في رواج سوق التداول خارج السوق ونموِّه.

وفي العام 2006، وافقت هيئة الأوراق المالية والأسواق الأمريكية، على طلب ناسداك العملَ بوصفها سوق أوراقٍ مالية وطنية، وبعدها بدأت شركةُ ناسداك واسمها الرسمي: ناسداك ستوك ماركت إل إل سي "NASDAQ Stock Market LLC." العملَ بصورة مستقلة في شهر أغسطس من العام ذاته. ويجري تداولُ الأوراق المالية للعديد من الشركات المشهورة والتي يمكن إدارجُ بعضها في أسواق مُنظَّمة في سوق ناسداك؛ ومن تلك الشركات: أمازون Amazon، وآبل Apple، وكوستكو Costco، وكومكاست Comcast، وجيت بلو JetBlue، ومايكروسوفت Microsoft، وكوالكوم Qualcomm، وستاربكس Starbucks، كما يجري تداول الأوراق المالية لمعظم البنوك التجارية وشركات التأمين في سوق ناسداك، مثلما هو الحال بالنسبة للسندات الحكومية وسندات الشركات، كما تتداول أكثر من 400 شركة أجنبية أوراقَها المالية في هذه السوق.

ومنذ ما يزيد على عقدٍ من الزمن، غيرت ناسداك هيكليتها إلى سوقٍ من ثلاثة مستويات، هي:

- ناسداك غلوبال سيليكت ماركت/ أو سوق ناسداك العالمي المختار NASDAQ Global Select Market: وهو مستوى جديد "بشروطٍ مالية ومتعلقة بالسيولة أعلى منها في أي سوقٍ أخرى"، بحسب ناسداك، وهناك أكثر من 1,000 شركة تتداول في ناسداك متأهلة إلى هذه المجموعة.

- ناسداك غلوبال ماركت/ أو سوق ناسداك العالمي سابقًا: سوق ناسداك الوطنية "The NASDAQ National Market"، والذي ستُدرِج حوالي 1,650 شركة.

- ناسداك كابيتال ماركت/ أو سوق ناسداك كابيتال الذي سيحل محل مستوى ناسداك سمول كاب/ أو ناسداك رأس المال الصغير Nasdaq Small Cap، والذي سيُدرِج حوالي 550 شركة.

وتلتزم مستوياتُ السوق الثلاثة السابق ذكرُها بمعايير الإدراج، وحوكمة الشركات الصارمة التي تفرضها ناسداك.

سوق التداول خارج السوق

يشير مصطلح سوق التداول خارج السوق Over-the-Counter Market إلى السوق المختلفة عن تلك المُنظَّمة التي شرحناها أعلاه، وهناك سوقا تداولٍ خارجيان، هما: لوحة أسعار السوق الموازية OTC Bulletin Board، والقائمة اليومية بأسعار الأوراق المالية خارج جداول أسعار السوق Pink Sheets؛ حيث تُدرِجُ هذه الأسواقُ -عادةً- شركاتٍ صغيرة، وليس فيها معايير كمية أو نوعية للإدراج، وهذا ما يجعلها جذابةً للشركات الصغيرة الباحثة عن تمويل، وليس على الشركات التي تتداول في أسواق التداول خارج السوق أن تتقدّم بوثائقها لدى هيئة الأوراق المالية والأسواق الأمريكية Securities and Exchange Commission، ولا الالتزامُ بالبنود المُكلِفة التي يشترطها قانون ساربينز- أوكسلي Sarbanes–Oxley Act، ولذلك يُعَدُّ الاستثمارُ في الشركات التي تتداول خارج السوق خطيرًا جدًا، ويجب ألا يمارسه سوى المستثمرون ذوو الخبرة.

نظم التداول البديلة

إلى جانب أسواق السماسرة وأسواق الوسطاء لحسابهم الخاص، تُجري أنظمةُ تداولٍ بديلةٌ، معاملاتٍ ماليةً خاصة بتداول الأوراق المالية، مثل: شبكات الاتصالات الإلكترونية Electronic Communications Networks التي تُعَدُّ شبكاتِ تداولٍ خاصة تتيح لمؤسسات التداول وبعض الأفراد، إجراء معاملاتٍ مالية مباشرة فيما يسمى السوق الرابعة Fourth Market، وتتخطى تلك الشبكاتُ السماسرةَ والوسطاء لحسابهم الخاص لمطابقةِ أوامر البيع والشراء إلكترونيًا، وتعد الأكثرَ فاعليةً بالنسبة لحجم التداول الكبير والنَّشِط من الأسهم، هذا، ويُفضِّل مديرو الأموال، والمؤسساتُ المالية، مثل: صناديق التقاعد وصناديق الاستثمار المشترك- التي لديها مبالغ مالية كبيرة تستثمرها- شبكاتِ الاتصالات الإلكترونية لأنَّ تكلِفَتها أقلُّ بكثيرٍ من منصات تداولٍ أخرى.

التداوُل العالمي والأسواق الأجنبية

يُسهِمُ تطوُّرُ الاتصالات وإزالةُ العديد من العوائق القانونية في مساعدة تحوُّلِ أسواق الأوراق المالية نحوَ العالمية، كما يتنامى عددُ الأوراق المالية المُدرَجة في الأسواق في أكثرَ من بلدٍ واحد، إذ يجري حاليًا تداوُلُ الأوراق المالية الأجنبية في الولايات المتحدة، كما يمكن أيضًا للمستثمرين الأجانب شراءُ الأوراق المالية الأمريكية. كما توجَدُ أسوق في دولٍ خارج الولايات المتحدة، فهناك أكثرُ من 60 دولةً تُجري عملياتِ تداول أوراقٍ ماليةٍ خاصة بها، وتحلُّ ناسداك NASDAQ في المرتبة الثانية في الترتيب بعد سوق نيويورك NYSE، ثم تأتي سوق لندن London Stock Exchange في المرتبة الثالثة، تليها سوق طوكيو Tokyo Stock Exchange. ومن الأسواق المهمة الأخرى: سوق يورونكست Euronext (التي اندمجت مع سوق نيويورك، ولكنها تعمل بصورة مستقلة عنها)، والأسواق الموجودة في تورونتو Toronto الكندية، وفي فرانكفورت Frankfurt الألمانية، وهونغ كونغ Hong Kong، وزيوريخ Zurich السويسرية، وفي أستراليا، وباريس، وتايوان.

ويشهد عددُ الشركات الأمريكية الكبرى المدرَجة على لائحة الأسواق الأجنبية تناميًا مُطَّرِدًا، وخصوصًا في أوروبا. فعلى سبيل المثال: تشهد أنشطة التداول الكبرى في الأسهم المُدرَجة في سوق نيويورك، أنشطةً مشابهة لها في سوق لندن التي تستحوذ -أيضًا- على حصةٍ متزايدة من عمليات الطرح الأولي للاكتتاب العام حول العالم، وتستمر الأسواقُ الناشئة في جذب اهتمام المستثمرين، ومنها الهند التي يشهد اقتصادُها نموًا يبلغ 6% أو أكثر في العام الواحد، فقدِ ارتفعَ مؤشرِّ سينسكس Sensex -وهو المؤشر المعياري لسوق بومباي Bombay Stock Exchange الهندية- إلى ما يقارب 40% بين عامَي 2013 و 2017 معَ استمرار المستثمرين الأجانب في ضخِّ المليارات في الأسهم الهندية.

لِمَ باتَ على المستثمرين الأمريكيين توجيهُ اهتمامهم إلى أسواق الأسهم العالمية؟ لأنَّ الاقتصاداتِ العالمية تصبح أكثر استقلالية بصورة متزايدة؛ وعلى الشركات التطلُّعُ إلى خارج حدودها الوطنية، وذلك للعثور على المواد التي تحتاج لِسِلَعِها وأسواقها لاستهداف الأسواق الأجنبية بسلعها وبالخدمات التي تقدمها، كما يصحُّ ذلك -أيضًا- بالنسبةِ للمستثمرين الذين قد يجدون أنَّ بوسعهم جَنيُ عائداتٍ عالية من الأسواق العالمية.

تنظيم أسواق الأوراق المالية

تتولى كلٌّ من الجهات الفدرالية وسلطات الولايات تنظيمَ أسواق الأوراق المالية في الولايات المتحدة، فقد كانتِ الولاياتُ هناك أوّلَ مَن سنَّ قوانين تهدف إلى منعِ الاحتيال في مجال الأوراق المالية، ولكنَّ معظمَ المعاملات المالية المتعلقة بالأوراق المالية تجري عبر الولايات، ولذلك تُعَدُّ قوانينُ الأوراق المالية الفدراليةُ أكثر فاعليةً في هذا الشأن وإلى جانب التشريعات، ولهذا القطاع مجموعاتٌ وتدابيرُ ذاتيةُ التنظيم.

تشريعات الأوراق المالية

أقرَّ الكونغرس الأمريكي قانونَ الأوراق المالية Securities Law في العام 1933، وكان ذلك ردًّا على انهيار سوقِ الأسهم في العام 1929، والمشاكل التي أعقبته، بعد الكساد الكبير Great Depression، هذا، ويحمي ذلك القانونُ المستثمرين باشتراطه إفصاحًا كاملًا عنِ المعلومات حول الإصدارات الجديدة من الأوراق المالية؛ إذ إنَّ على الجهة مُصدِرة الأوراق المالية تقديمَ بيان تسجيل Registration Statement لدى هيئة الأوراق المالية والأسواق الأمريكية التي تُعَدُّ موافقتُها على التسجيل شرطًا لإمكانية بيع الورقة المالية الجديدة الخاصة بتلك الجهة.

وقد أعطى -سابقًا- قانونُ سوق الأوراق المالية لعام 1934 Securities Exchange Act of 1934 هيئةَ الأوراق المالية والأسواق الأمريكية سلطةَ تنظيم أسواق الأوراق المالية، ثم عُدِّلَ ذلك القانونُ في العام 1964، فأعطى الهيئةَ المذكورةَ سلطةً على أسواق الوسطاء لحسابهم الخاص Dealer Markets -أيضًا- وتضمَّنَ ذلك التعديلُ قواعدَ تحكم عملَ أسواق الأسهم، ومنحَ هيئةَ الأسواق والأوراق المالية رقابةً على جميع المشاركين فيها (أعضاء السوق، والسماسرة، والوسطاء لحسابهم الخاص)، وعلى الأوراق المالية المتداولة في تلك الأسواق.

كما منعَ قانونُ عام 1934 ما يُسمّى التداوُل من الداخل Insider Trading، أي استخدامُ المعلومات غير المتاحة للجمهور لتحقيق أرباحٍ في معاملات الأوراق المالية، حيث حصل عددٌ من فضائح التداول من الداخل خلال أواخر ثمانينات القرن الماضي بسبب التراخي في تطبيق القانون، وقد غلّظَ قانونُ الاحتيال والتداول من الداخل لعام 1988 The Insider Trading and Fraud Act of 1988 العقوباتِ المفروضة على التداول من الداخل بصورة كبيرة، ومنحَ هيئةَ الأوراق المالية والأسواق الأمريكية سُلطةً أوسعَ للتحقيق في الادعاءاتِ الخاصة بالأفعال غير القانونية، ومحاكمة مرتكبيها، وقد جرى توسيعُ مفهوم المُطَّلِع من الداخل Insider بحيث لم يعد مقتصرًا على مديري الشركات، وموظفيها، وأقاربهم، بل أصبح ينطبقُ على أي شخصٍ يحصل على معلوماتٍ خاصة عن الشركة.

ومن التشريعات الأخرى المهمة قانونُ الشركة الاستثمارية لعام 1940 Investment Company Act of 1940، الذي يُعطي هيئةَ الأوراق المالية والأسواق الأمريكية حقَّ تنظيم ممارسات شركات الاستثمار، مثل: صناديق الاستثمار المشترك التي تُديرُها مؤسساتٌ مالية؛ وقانونُ المستشارين الاستثماريين لعام 1940 Investment Advisers Act، الذي يُلزِمُ مستشاري الاستثمار بالإفصاح عن المعلومات المتعلقة بخلفياتهم والمعلومات الأساسية عنهم، وقد أُسِّسَت شركةُ حماية مستثمر الأوراق المالية The Securities Investor Protection Corporation في العام 1970 لحماية الزبائن في حال إفلاس شركة السمسرة، وذلك عبر ضمان حسابِ كلِّ زبونٍ لما يصل إلى 500,000 دولار.

وفي ردٍّ على فضائح الشركات التي أضرَّت بآلافِ المستثمرين، أقرَّت هيئةُ الأوراق المالية والأوراق الأمريكية تنظيماتٍ جديدة تهدف إلى استعادة ثقة الجمهور في قطاع الأوراق المالية؛ فقد أصدرت لائحةَ الإفصاح العادل Regulation FD، ويُقصَد بـ: FD الإفصاح العادل "Fair Disclosure" في شهر أكتوبر من العام 2000، حيث تُلزِم تلك اللائحةُ الشركاتِ العامة بمشاركة المعلوماتِ مع جميع المستثمرين في الوقت ذاته، مما يعزز من المساواة بينها فيما يخص الشروط التنافسية، كما منحَ قانونُ ساربينز-أوكسلي لعام 2002 Sarbanes-Oxley Act of 2002 هيئةَ الأوراق المالية والأسواق الأمريكية مزيدًا من السلطات المتعلقة بتنظيم كيفية عرض الأوراق المالية، وبيعِها، وتسويقها.

التنظيم الذاتي

يتولّى المجتمعُ الاستثماري تنظيمَ نفسهِ -أيضًا- فيُطوِّرُ المعاييرَ الأخلاقيةَ، ويفرض تطبيقها، للحدِّ من إمكانية وقوعِ مخالفاتٍ في السوق المالية، وتراقبُ هيئةُ تنظيم الصناعة المالية الأمريكية The Financial Industry Regulatory Authority شركاتِ السمسرة في الولايات المتحدة، التي يفوق عددُها 3,700 شركة، والسماسرةَ المُسجَّلين الذين يتجاوزون 600,000 سمسار؛ كما تُطوِّرُ القواعدَ واللوائحَ التنظيميةَ، وتوفِّرُ منصةً لحل النزاعات، وتُجري مراجعاتٍ تنظيمية لأنشطة الأفراد لحماية مصالح المستثمرين.

وفي ردٍّ على الاثنين الأسود Black Monday في 19 أكتوبر من العام 1987 -عندما انهارَ مؤشر داو جونز 508 نقطة، ثم أُغرِقَت أجهزة الحاسوب الخاصة بالسوق من جراء النشاط التداولي الزائد- أطلقت أسواقُ الأوراق المالية إجراءاتٍ تصحيحيةً لمنع تكرار تلك الأزمة، أما الآن، ووفقًا لشروطٍ محددة، يُوقِفُ قاطعُ دائرة التداول Circuit Breaker عمليةَ التداول لفترةِ تهدئةٍ مدتها 15 دقيقة A 15-Minute Period للحد من نسبة هبوط السوق خلال يومٍ واحد، ووفقًا لقواعد مُنقَّحة وافقت عليها هيئة الأوراق المالية والأسواق الأمريكية في العام 2012، يجري قطعُ التداول على امتداد سوق الأوراق المالية، عندما ينخفض مؤشر إس و بي 500 (S&P 500) بمعدل 7% (المستوى 1)، و13% (المستوى 2)، و20% (المستوى 3)، عن أرقام الإغلاق في اليوم السابق.

الأخلاق مطبقة

الإبلاغ عن الاحتيال المالي

أنشأت هيئةُ الأوراق المالية والأسواق الأمريكية برنامجَ منحِ مكافآتٍ يتيحُ الفرصة للموظفين وغيرهم من الأفراد، للإبلاغ عن التصرفات غير القانونية الخاصة بالأوراق المالية، بوصف ذلك جزءًا من قانون دود-فرانك Dodd-Frank الذي أقرَّه الكونغرس في إطار تعامُله مع الأزمة المالية العالمية في العام 2008، وبعد أكثر من 7 سنوات على إنشاء مكتب المُخبِر (أو كاشف الفساد) Office of Whistleblower، تشير تقارير هيئة الأوراق المالية والأسواق الأمريكية إلى استعادة برنامج المكافآت ذاك حوالي مليار دولار في صورة عقوباتٍ مالية طالتِ الشركاتِ التي ارتكبت أفعالًا أضرَّت بسُمعتِها، بالإضافة إلى إضرارها بالموظفين وأصحاب المصلحة الأخرين.

ووفقًا لتقريرٍ حديث صادر عن هيئة الأوراق المالية والأسواق الأمريكية، فقد كان عامُ 2016 استثنائيًا بالنسبة للأفراد المُبلِّغينَ عن مخالفاتٍ مالية، والذين كوفِئوا تقديرًا لما فعلوا؛ ففي العام 2016 وحدَه، مُنِحَ مبلغٌ يزيد على 57 مليون دولار للمُخبرين عن مخالفاتٍ مالية، وهو مبلغٌ يفوق وحدَه مبلغَ جميع المكافآت الأخرى التي مُنِحَت منذ بداية ذلك البرنامج في العام 2011.

يقوم برنامج المُخبِر Whistleblower Program، على ثلاثة مكوِّنات رئيسة، هي: المكافآت المالية، ومنع انتقام القائمين على الشركة المُبلَّغ عن مخالفاتها المالية، وحماية هوية المُخبِر عن المخالفة المالية، كما يُلزِمُ البرنامجُ هيئة الأوراق المالية والأسواق الأمريكية بدفع مكافآتٍ مالية للأشخاص المؤهَّلين لاستحقاقها، الذين يتقدمون طوعيًا بمعلوماتٍ أصلية حول انتهاكاتِ قوانين الأوراق المالية الفدرالية التي وقعت بالفعل، أو التي تقعُ في وقت الإبلاغ عنها، أو التي يمكن أن تقع مُستقبَلًا، كما يجب أن تقودَ المعلوماتُ المُقدَّمةُ إلى اتخاذ فعلٍ يرمي إلى تطبيق القانون، أو إلى فرض عقوباتٍ مالية تتجاوز 1 مليون دولار، ولا تُمنَح مكافأةٌ للمُبلِّغ إلا بعدَ جمع الأموال من الشركة المُخالِفة في صورة عقوباتٍ مالية.

ويُشترَطُ أن يكونَ المُخبِرُ شخصًا (أي ليس شركةً)، ولكن لا يُشتَرَطُ أن تُوظِّفَهُ شركةٌ ليُقدِّم معلوماتٍ حول تلك المؤسسة المُخالِفة، وتتراوح المكافأةُ الاعتيادية التي تُمنَحُ للمُخبِر بين 10 و 30% من قيمة العقوبات المالية التي يمكن لهيئة الأوراق المالية والأسواق الأمريكية، ولغيرها من الجهات (مثلًا: المدعي العام في الولايات المتحدة)، جمعُها من الشركة المُخالِفة ذات الصلة. وحتى شهر سبتمبر من العام 2016، تلقّى برنامجُ المُخبِر Whistleblower Program أكثر من 18,000 معلومة سرّية، بما فيها 4,200 معلومةَ إبلاغٍ عن مخالفات مالية في العام 2016 وحدَه، ولا يقتصرُ هذا البرنامجُ على المواطنين الأمريكيين ولا على المقيمين في الولايات المتحدة، بل يمكن للأجانب المقيمين في الخارج تقديم المعلومات، وهم مؤهّلون -أيضًا- لتلقّي مكافآتٍ مالية، وحتى الآن، ذهبتِ المكافأةُ المالية الأكبر التي منحتها هيئةُ الأوراق المالية والأسواق الأمريكية إلى أحد الأجانب الذي يعيش خارج الولايات المتحدة، وذلك لتقديمه معلوماتٍ أصلية حول احتيالٍ جارٍ، فقد بلغت تلك المكافأةُ 30 مليون دولار.

ومع أن الانتقادِ الذي تعرَّض له برنامجُ المُخبِر من قِبَل عدد من المؤسسات المالية، فإنه ما يزال يحقق نجاحًا؛ معَ التركيز على نقطةٍ مفادُها أنّ الاحتيالَ المالي لن يخفى عن هيئة الاوراق المالية والأسواق الأمريكية، ولا عنِ الموظفين وغيرهم من الأفراد.

التوجهات الحديثة في مجال الإدارة المالية وأسواق المال

ينعكسُ العديدُ من التوجهات الحديثة التي تُبَلوِرُ ممارسةَ الإدارة المالية على التوجهات الحديثة في أنظمةٍ أخرى. فمثلًا: تُطوِّرُ التقنية الفاعلةَ التي يديرُ فيها المديرون الماليون عملياتِ شركاتهم، فبعدَ بدء تباطؤ الاقتصاد، وانكشاف فضائح بعض المؤسسات، بدأت هيئة الأوراق المالية والأسواق الأمريكية تضطلعُ بدورٍ أكبر، وتُطبِّقُ إجراءاتٍ تنظيميةً إضافية، لحماية المستثمرين من الاحتيال والمعلومات المُضلِّلة، وانتشرت حمى الاندماج في أوساط أسواق الأوراق المالية العالمية، ببدء اتحاد بورصات الأوراق المالية فيما بينها؛ لتستأثِر بعددٍ أكبر من الأسهم التي تمثل حجمَ التداول العالمي، وذلك بأنواع متعددة من الأوراق المالية، كما تسعى شركاتُ السمسرة عبر الإنترنت وراء طُرق جديدة لجذب الزبائن والحفاظ عليهم، وذلك عبر توسيع الخدمات التي تُقدِّمها، وإبقاء الرسوم التي تتقاضاها عالية التنافسية.

فلنُلقِ الآن نظرةً على توجُّهَين حديثين اثنين بمزيد من التفصيل: ففي عصر قانون ساربينز-أوكسلي Sarbines-Oxley، يجدُ كبار الموظفين الماليين أنفسهم يوازنون بين التركيز الاستراتيجي، وبين مراقبة التزام الشركات بذلك القانون، كما يتنافس سوقا نيويورك وناسداك على الزعامة، وذلك بالتوازي مع بحثِ البورصات الإقليمية عن أسواق متخصصة لاستغلالها لمصلحتها.

توسع مدارك قسم المالية

لم يعُد قسم المالية يعمل ضمن حدود عالمه الضيق الذي يتضمن جداولَ بياناناتٍ وعلاقاتٍ مصرفية، فمعظمُ المديرين الماليين يريدون من وحدات الأعمال التجارية في شركاتهم النظرَ إلى الوظيفة المالية بوصفها شريكًا استراتيجًا يمكن أن يسهمَ في نجاحها، ولهذا السبب، يحتاجُ المحترفون في مجال المالية إلى نظرةٍ أوسع حول عملياتِ الشركة ليتواصلوا بفاعليةٍ مع مُديري وحدات الأعمال، وأعضاء مجلس الإدارة، والدائنين، والمستثمرين؛ ويتمثل الهدفُ من ذلك في تحقيق تعاونٍ مُثمِر وعملٍ جماعي بين وحدات الأعمال وقسم المالية؛ لتحقيق أهداف المؤسسة، وقد باتَ دورُ المديرين الماليين التنفيذيين أكثرَ بروزًا ونشاطًا من أي وقتٍ مضى، إذ باتوا شركاءَ أعمالٍ للرئيس التنفيذي، ومؤتَمَنين من قبل مجلس إدارة الشركة التي يعملون لصالحها.

وعَقِبَ الفضائح المُحاسبية الأخيرة، والكساد العالمي الذي سادَ بين عامَي 2007 و 2009، بدأ المديرون الماليون التنفيذيون ينظرون إلى إعداد التقارير المالية بوصفه أولويةً عُليا، كما أنَّ عليهمُ اليومَ تقديم شروحاتٍ أكثر تفصيلًا، حول ما تعنيه الأرقام، لأعضاء مجلس الإدارة، وسواهم من أصحاب المصلحة، فبدلًا من إغراقهم مجلسَ الإدارة بالتقارير المالية والإحصاءات، أصبح المديرون الماليون التنفيذيون يُحضرِّون بتأنٍّ عروضًا تقديميةً، تناقش الحالةَ المالية الإجمالية في الشركة والتوقعاتِ المستقبلية، وعلى المديرين الماليين التنفيذيين -أيضًا- تثقيفُ أعضاء مجلس الإدارة حول مضامين قانون ساربينز- أوكسلي Sarbanes-Oxley، وسواه من التشريعات، مثل قانون دود- فرانك Dodd-Frank، وكذلك إحاطتُهم بما تفعله الشركةُ للالتزام بالإجراءات التنظيمية الفيدرالية.

التنافس لبلوغ القمة

لا تكفُّ سوقا نيويورك وناسداك عن إشعال نار المنافسة بينهما، للظفر في معركة تَسَيُّدِ أسواقِ الأوراق المالية، ولكن سوق نيويورك تأخَّرت عن منافسة ناسداك، التي أثبتت أنها أكثر مناورةً منها، وهي التي تقومُ بالفعل على منصةٍ إلكترونية، فجاء رَدُّ سوق نيويورك بإجرائِها تغييراتٍ جذريةً في هيكليتها المؤسسية عبر التحوُّلِ إلى شركةٍ عامة، والاندماج مع شبكة اتصالات إلكترونيةٍ Electronic Communication Network، واختصارًا: ECN كبرى، هي أركيبيلاغو Archipelago، بهدف دخول السوق الإلكترونية، فردَّت سوق ناسداك سريعًا باستحواذها على شبكةِ اتصالاتٍ إلكترونيةٍ أخرى هي شبكة إنستينت Instinet’s INET، وبعدها اتخذت سوق نيويورك خطوةً تاريخية بتوقيعها اتفاقيةً للاندماج بسوق يورونكست Euronext، وإنشاء أول سوق لها تصلُ إلى منطقة المحيط الأطلنطي، ولكن ناسداك لم تَنَم على ضيمٍ -إن صح التعبير- بل زادت من ملكيتها للأسهم في سوق لندن London Exchange Market بنسبة 25%، وقد أدَّت هذه المعاملاتُ الماليةُ إلى تخفيض التشتت في السوق، كما أنهتِ العديدَ من الاختلافات بين سوقي نيويورك وناسداك.

واستمرتِ المنافسةُ بينهما في العام 2017 -أيضًا- في وقتٍ كانت تبحثُ فيه سوق لندن عن مُشترٍ بعد رفض المفوَّضيةِ الأوروبية Euorpean Commission السماحَ بالاندماج بينها والسوق الألمانية Germany’s Deutsche Borse. وليس أكيدًا ما إذا كانت واحدةٌ من بورصَتَي نيويورك أو ناسداك، ستشتري بورصةً عالمية؛ ولكن الخطواتِ الاستراتيجيةَ الأخيرة التي اتَّخَذتاها قد جلعتهما أكثر قوةً وتنافُسيَّةً.

ترجمة -وبتصرف- للفصل Understanding Financial Management and Securities Markets من كتاب introduction to business

أفضل التعليقات

لا توجد أية تعليقات بعد

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.