ستتمكّن بعد إتمام هذا المقال من معرفة كيفية إدارة الشّركات للمخاطر الاستفادة منها، إلى جانب وصف المخاطر القانونية والمالية، وشرح الاحتياجات الائتمانية الشائعة.

تُعَدّ إدارة المخاطر أمرًا مفتاحيًّا في تشغيل أيّة شركة تشغيلًا ناجحًا، في ظِلّ وجود الكثير من المخاطر الّتي تواجه رائد الأعمال عند بدء وتشغيل مشروع تجاري جديد، حيث يرجع السرّ إلى إقصاء المخاطر الّتي تؤذي المشروع، ومجابهة تلك الّتي تُحقِّق له ربحًا على المدى الطّويل، إذ يجب أن يعمل رائد الأعمال على تحديد هذه المخاطر أوّلًا عند تطوير خطّة عمله، ثمّ مراجعتها بانتظام خلال تشغيل مشروعه. وكما نذكّر بوجوب الحيطة والاستعداد لمجابهة هذه المخاطر، فنحن ننبّه إلى سوء عاقبة الاستسلام للخوف من هذه التحدّيات، أو التّعامل معها بسلبيّة تمنع المشروع التّجاري من تحقيق أقصى إمكانيّاته وأرباحه.

من المهمّ أن يفهم رائد الأعمال مخاطر بيئة النّشاط التّجاري الّذي يعمله. ويمكننا تقسيمها إلى:

- مخاطر تشغيلية: وهي مخاطر المسؤوليّة النّابعة عن العقود، والأضرار.

- مخاطر الالتزام باللّوائح.

- المخاطر الماليّة.

- المخاطر الإستراتيجيّة: بما فيها الضّريبيّة.

يسمح فهم كيفيّة استغلال الهيكل التّجاري في تشغيل النّشاط التّجاري لرائد الأعمال بتطوير خطّة لإدارة نموّ نشاطه، وفهم المخاطر المتعلِّقة به.

إدارة مخاطر المؤسسات

تُطوِّر المشاريع الرّابحة برنامجًا قويًّا في إدارة مخاطر المؤسّسات enterprise risk management، وهو مقاربة متكاملة شاملة المواضيع، وتعمل على مراقبة المخاطر، إذ على المنظّمة إبقاء عينها على المخاطر بنوعيها - قصير وطويل المدى - عبر جميع مستوياتها، كما يجب تقييم هذه المخاطر من منظور كلّ ذي مصلحة في المنظّمة، وتطوير برنامج يَعُمُّ المنظّمة برمّتها لمواجهتها.

تخوض الشّركة عمليّةً ذات مراحل مختلفة لتحديد المخاطر، ثمّ تقييمها، وتخفيفها أخيرًا. وزيادةً على التّقسيم السّابق للمخاطر، يمكننا تقسيمها أيضًا حسب مسبِّباتها إلى: مخاطر طبيعيّة، ومخاطر اقتصاديّة، ومخاطر بشريّة.

فأمّا المخاطر الطّبيعيّة، فتشمل الكوارث، مثل: الفيضانات، والأعاصير، والزّلازل؛ أو أيّة كوارث أخرى تؤدّي إلى خسارة الحياة والممتلكات، وإعاقة مسار العمل. ولهذا على الشّركات القائمة في مناطق معرَّضة لمثل هذه الكوارث أن تخطِّط مسبقًا لكيفيّة مجابهتها، فتجهِّز تغطيةً ائتمانيّةً كافية، وترسم خُطَط الإخلاء والإغلاق، وتشرحها لجميع موظّفيها، وتدربّهم عليها.

أمّا المخاطر الاقتصاديّة فتشمل الأحداث العامليّة الّتي تؤدّي إلى ارتفاع أسعار المواد الخام، أو تذبذب العمولة، أو ارتفاع نِسب الفائدة، إلى جانب المنافسة من شركات أخرى في المجال ذاته بالطبع. ومن أمثلة ذلك: الحرب التّجارية بين الو.م.أ والصّين، أو العقوبات المفروضة على إيران.

وتشير المخاطر البشريّة إلى أفعال الموظَّفين، والمتعاقدين، وجميع من يؤدّي دورًا في الشّركة، كما تشمل الأضرار النّاتجة عن الإهمال، وحالات الإضراب، وقلّة العمّال المؤهّلين، وسوء الإدارة. ومن أمثلة ذلك اختلاس الأموال.

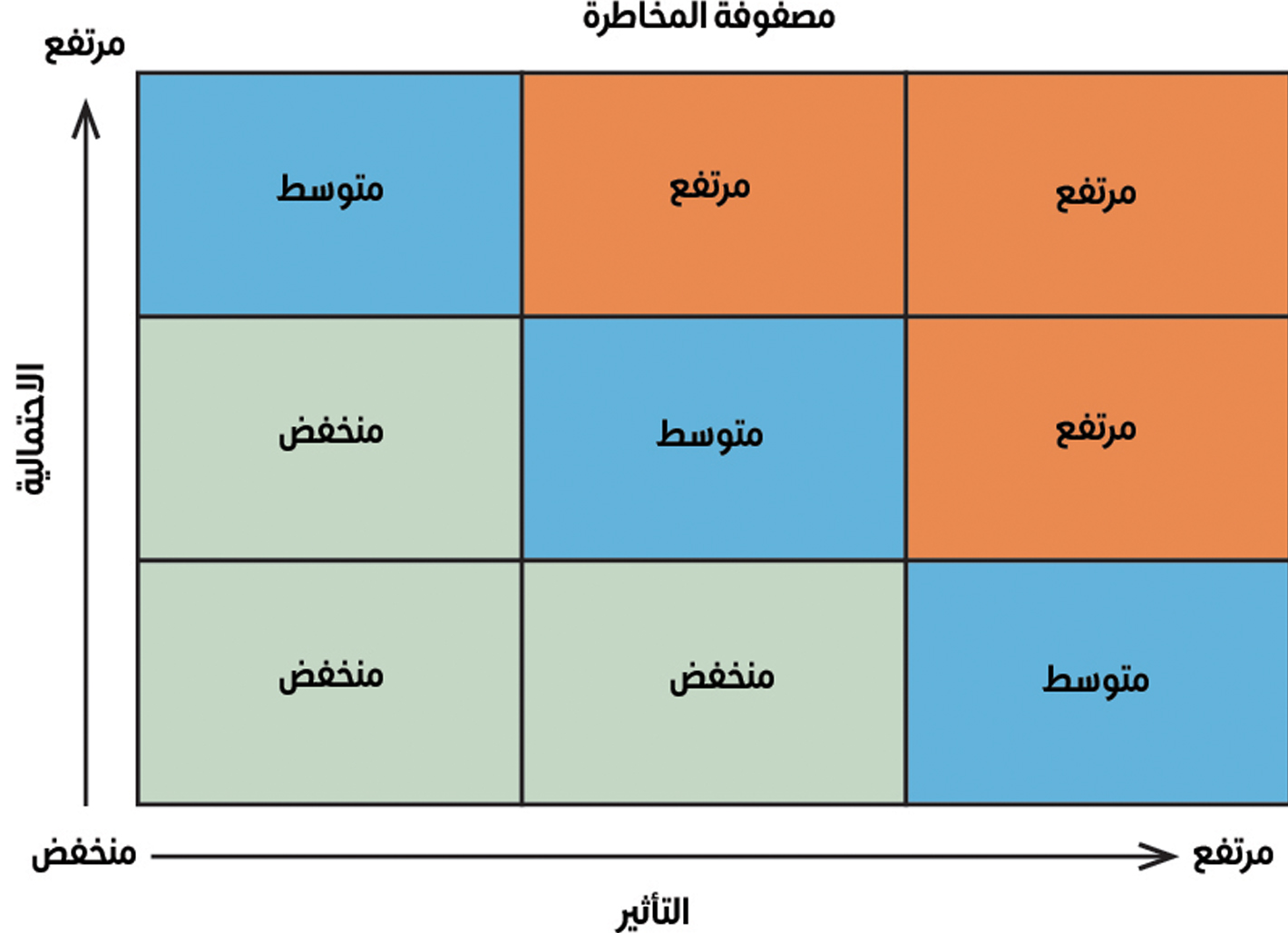

يسمح استخدام منهج شامل للكيان التّجاري بمراجعة وجمع كلّ المخاطر في منظور وظيفيّ، وهذا يتيح لرائد الأعمال تقييم المخاطر، ودمج مخاطر جديدة حين تصبح فرص مختلفة، أكثر أهميّةً للمشروع، وتستخدم الشّركات أحيانًا مصفوفةً لتقييم وتوصيف احتماليّة هذه المخاطر، ومدى تأثيرها (الشّكل 11.13)، كما يمكنها المساعدة في اتّخاذ قرار دخول نشاط جديد من عدمه، بناءً على مستوى مخاطره.

الشكل 11.13: مصفوفة المخاطر أداة مفيدة في تقييم احتمالية وشدّة المخاطر الّتي قد تواجه المشروع.

حفظ الحقوق: تصميم مسجّل لجامعة رايس، OpenStax، تحت ترخيص CC BY 4.0

من المهمّ أن يأخذ المشروع التّجاري رغبته في المخاطرة بالحسبان. وذلك خلال إنشاء هيكله التّجاري، وطوال عمليّاته التّشغيليّة، ويُظهْر الجدول 1.13 نظرةً عامةً حول الأمور الّتي ينبغي على المشروع أخذها بالحسبان.

الرغبة في المخاطرة

| عنصر المخاطرة | الاعتماد |

|---|---|

| المخاطر الحالية | مستوى المخاطر الحالي، وأنواعها، وكيفية تقسيمها على مجالات الشركة |

| القدرة على المخاطرة | حجم المخاطر الذي يمكن للشّركة استيعابه في سعيها وراء أهدافها. |

| تحمل المخاطر | حجم التّغيير الذي تتحمّله الشركة في سعيها وراء أهدافها. |

| الموقف تجاه المخاطر | موقف الإدارة تجاه النمو، والمخاطرة، والعائد. |

الجدول 1.13: إدارة مخاطر المؤسّسة: فهم وتوصيل القدرة على المخاطرة من كوسكو COSCO يوضّح الأمور الّتي تتيح تقييم قدرة نشاط تجاري ما على تحمّل المخاطر.

هذا هو المنهج الأساسيّ في تقييم قدرة مشروع جديد على تحمّل المخاطرة. وينبغي أن تبدأ عمليّة تحديد وفهم هذه المخاطر خلال تحضير خطّة العمل المكتوبة. على أن تتواصل طوال عمليّات المشروع.

تتعامل كوسكو COSCO -وهي اختصار لِلَجنة المنظّمات الرّاعية لمجلس تريدواي Committee of Sponsoring Organizations of the Treadway Commission- مع إدارة المخاطر، ويُعَدّ بيان مهمّتها الموجود على موقع coso.org هو "تقديم قيادة فكريّة من خلال تطوير أُطُر عمل وإرشادات شاملة حول إدارة مخاطر المؤسَّسة والرّقابة الدّاخلية وردع الاحتيال، مصمَّمة لتحسين الأداء التّنظيمي والحَوْكمة بُغية تقليل مدى الاحتيال في المنظَّمات."

المخاطر القانونية والحماية منها

يجب على عمليّات النّشاط التّجاري أيًّا كان نوعه، أن تتقيّد بلوائح وقوانين العمل التّجاري، ويتأتّى عن مخالفتها غرامات، ودعاوى قضائية، وحتّى عقوبات إجراميّة. وينجرّ الخطر القانوني Legal risk عادةً من خرق في العقود، أو التسبّب في ضرر. والمثال الشّائع في هذا النّوع من المخاطر، هو دعاوى المسؤولية عن المنتَج، وهي عادةً قضايا جماعية باهظة التّكاليف، أو تحقيقات منظَّمة للمنتجات الخطرة. كما تنجرّ الدعاوى القضائية الأخرى من العقود، مثل اقتراض المال من البنك. حيث يقع على عاتق الشركة التزام بسدادها، وإلاّ فستخلّ ببند من بنود العقد. والعقود الشّائعة الأخرى هي تلك المستخدمة في بيع الخدمات والمنتجات، وتأجير العقارات، والالتزامات التعاقدية المماثلة الأخرى.

نظرًا لمخاطر المسؤولية، يبحث أصحاب الأعمال والمستثمرون دائمًا عن طرق للحدّ من مسؤوليتهم الشخصية، ويُعَدّ الدّمج إستراتيجيّةً شائعةً للحماية ضدّ هذه المشكلة المحتَمَلة، كما يجري كذلك استخدام أنواع أخرى من هياكل المسؤولية المحدودة، مثل الشّركات ذات المسؤولية المحدودة. وهذه إحدى مزايا شّركات الأموال، والشّركات ذات المسؤولية المحدودة الّتي تعمل عملًا صحيحًا، إذ تمنح مالكيها ومستثمِريها مسؤوليةً محدودة؛ بينما الشّركاء، والشّركاء العامّون، والمالكون الفرديّون يكونون مسؤولين شخصيًّا عن جميع ديون الشّركة، بقدرٍ قد يتجاوز حتّى استثماراتهم الخاصّة فيها.

ومع ذلك، يواجه روّاد الأعمال الصّغيرة تحدٍّ خاصّ، حيث حتّى ولو شكّلوا شركة أموال، أو شركةً ذات مسؤولية محدودة، فسيتجاوز العديد من المقرضين، وأصحاب العقارات، والكيانات الأخرى الّتي تقدِّم ائتمانًا لهم، تلك المسؤولية المحدودة، إذ تطالبهم بضمان الدّيون شخصيًّا. وهذا يعني أنّ رائد الأعمال المتمتِّع بمسؤولية محدودة عن أعمال شركته، سيضطرّ إذا فشلت في ردّ الدّين إلى سداده من جيبه، كما سيضطرّ عندها إلى الحصول على تأمين أو اقتراض أموال أخرى لتحقيق مثل هذه الضمانات.

تحمي الشركات ذات المسؤولية المحدودة والشركات أصحابها، ومساهميها، وأعضاءها، من عدد من دعاوى الضرر المختلفة، مثل: دعاوى الإصابة الشخصية، والمطالبات المقدَّمة مباشرةً ضد المنظَّمة.

المخاطر المالية والحماية

يحتاج رائد الأعمال إلى المال لبدء عمل تجاري، سواءً كان ذلك بمدخراته الشخصية، أو بقروض من العائلة، أو أموال المستثمرين. وفي كلّ الأحوال، يُخاطر رائد الأعمال بماله، إمّا بإقراض نشاطه شيئًا من ماله الخاص، أو بتقديم حصة من ملكيته. ذلك أنّه إذا لم يخاطر بشيء يخصّه، فلن يخاطر الآخرون بإقراضه مالهم. وهذا كلّه يعني أنّه في حالة فشل النشاط التجاري، ستنجرّ على المالك تداعيات شتّى، حتى لو كان يعمل مثل شركة أموال أو شركة ذات مسؤولية محدودة. وهذا هو جوهر المخاطر المالية financial risk، أي بدء عمل تجاري جديد بأموال غير كافية لاستمرار العمليات فترةً طويلةً من الزمن.

يحتاج أيّ صاحب عمل جديد إلى إستراتيجيّة مالية سليمة على أساس جزء من خطة العمل الشّاملة، حيث يجب أن يُظهِر هذا توقُّعات الدخل، والأصول السائلة المطلوبة لتحقيق التعادل، والعائد المتوقَّع على الاستثمار لجميع المستثمرين في الإطار الزمني الأول من خمس إلى عشر سنوات. وقد يعني الفشل في التخطيط الدقيق، مخاطرة صاحب المشروع بإغلاق العمل والإفلاس، بحيث لا يحصل المستثمِرون على أيّ شيء.

حماية التأمين

تُعَزّز إدارة المخاطر والحماية من خلال شراء أنواع مختلفة من التأمين insurance، والتي تتضمّن توزيع المخاطر على عدد كبير من الأشخاص (حاملي وثائق التأمين). فإذا كانت الشركة شركة أموال، فقد تحتاج إلى تأمين مسؤولية المديرين والموظَّفين لتعويضهم إذا تعرّضوا للمقاضاة، وتُسمّى بوليصة التأمين الأخرى التي تحصل عليها العديد من الشركات، بتأمين الأخطاء والسهو errors and omissions insurance، حيث تحمي هذه التغطية التأمينية الموظفين في دعاوى الإهمال وحالات سرقة الموظَّف، كما تحمل الشّركات التأمين على السيارات، والتأمين الصحي، والتأمين على الممتلكات، والتأمين على الإنترنت ومن خرق البيانات. يجب أن تكون التغطية التأمينية للمشروع التّجاري محدِّدةً لهيكل الأعمال وعملياته. ضع في حسبانك أنه لا يمكن التأمين ضد جميع المخاطر، إذ لا يوجد تأمين من الاقتصاد السيئ الذي يؤدي إلى خسارة العمل مثلًا، أو من اتخاذ المالك لقرار خاطئ بدخول سوقٍ لا يعمل.

تقنية المعلومات / الأمن السيبراني للشركات الصغيرة

وفقًا لـ SBA، فمخاطر القرصنة، وبرامج الفدية، وخصوصية العملاء، لا تختلف أهميّتها في الشركات الصغيرة عمّا هي عليه بالنسبة للشركات الكبيرة. ولهذا وضعت SBA إرشادات تتعلق بالأمن السيبراني لرواد الأعمال في خطّة من 10 خطوات، يوضّحها الجدول 2.13

توصيات إدارة الأعمال الصغيرة للأمن السيبراني

| الخطوة | الممارسة |

|---|---|

| 1 | الحماية ضد الفيروسات، وبرامج التجسس والاختراق. |

| 2 | تأمين شبكاتك. |

| 3 | ترسيم ممارسات وسياسات أمنية لحماية المعلومات الحسّاسة. |

| 4 | تثقيف الموظَّفين حول المخاطر السيبرانية، وتحميلهم المسؤولية. |

| 5 | مطالبة الموظَّفين باستخدام كلمات مرور معقّدة، مع تغييرها دوريًا. |

| 6 | اعتماد أفضل الممارسات بخصوص بطاقات الدّفع. |

| 7 | الاحتفاظ بنسخ احتياطية من معطيات النّشاط المهمّة. |

| 8 | السّيطرة على إمكانية الوصول إلى أجهزتك الحاسوبية، ومكوِّنات شبكتك، واستخدامها. |

| 9 | إنشاء خطّة تنفيذ للأجهزة المحمولة. |

| 10 | حماية جميع الصّفحات على مواقعك وتطبيقاتك، وليس فقط صفحتي الدّفع والخروج. |

الجدول 2.13

راجع موقع fcc.gov للاطلاع على توصيات لجنة التواصل الفيدرالية في هذا المجال.

إدارة معطيات الدفع

إذا كنت تدير نشاطًا تجاريًا صغيرًا، فهل أنت مستعِدّ للتّعامل مع الهاكرز الّذين يخترقون موقعك، ويسرقون معلومات بطاقات دفع زبائنك المسجَّلة؟

يجب على الشّركات الصّغيرة الّتي تستخدم موقع بيع عبر الإنترنت، الالتزام بمعايير أمان بيانات بطاقات الدّفع الموجودة على pcisecuritystandards. وهذه لائحة قد ينجرّ عن تجاهلها أو مخالفتها خطر قانوني شديد على روّاد الأعمال إذا تعرّض نظامهم للاختراق، إذ يتوقّع العملاء، بل ويطالبون ومن حقّهم ذلك، بتجربة تسوّق إلكتروني آمنة عندما يزورون موقعك، فهل وظّفت خبيرًا لتقييم نظامك، وتثبيت أفضل نظام حماية ممكن؟ قد يكون ذلك باهظ التّكلفة، لكنّه لا شيء موازنةً بالتّعويضات الّتي قد تضطرّ إلى دفعها في حال وقع المحذور.

ترجمة وبتصرف للفصل Business Structure Options: Legal, Tax, and Risk Issues من كتاب Entrepreneurship.

أفضل التعليقات

لا توجد أية تعليقات بعد

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.