لا بدّ من إدراك أنّ أغلب الشّركات النّاشئة ليست شركات تقنيّة وإعلام آلي لتقدّم منتجات عالية الكفاءة، مثل: التّطبيقات، والمواقع الإلكترونيّة التي لا تحقّق أرباحًا وفوائد إلّا بعد سنين طويلة، فالنّوع الأكثر انتشارًا هو الشّركات الصّغيرة الّتي يؤسّسها روّاد أعمال صغار يسعون إلى خلق قيمة في مجتمعاتهم المحليّة، إذ لا تؤسَّس كلّ الشّركات النّاشئة بهدف الرّبح، وهو ما يجعل تمويلها يتطلب صيغًا خاصة سنتحدث عنها في هذا المقال.

خيارات تمويلية رائجة بالنسبة للمؤسسات غير الربحية

غالبًا ما تتأسّس المنظّمات الخيريّة وبعض الشّركات غير الرّبحية بأهداف إيثاريّة، مثل: تطوير الفنّ، والتّعليم، والعلوم، وكذا حماية البيئة الطّبيعيّة، وتقديم الإغاثة لموبوئي الكوارث، والدّفاع عن حقوق الإنسان. (الجدول 2.9)

البعثات الخيرية والمنظمات النموذجية

| المهمّة | الأمثلة |

|---|---|

| تطوير التّعليم | Teach for America, Khan Academy |

| حماية البيئة الطّبيعيّة | Sierra Club, Wildlife Conservation Society |

| حماية حقوق الإنسان | Amnesty International, Human Rights Watch |

| تقديم الإغاثة | الهلال الأحمر |

| دعم الفنون | Metropolitan Museum of Art, Americans for the Arts |

الجدول 2.9

تحلّ هذه الأهداف محلّ الدّافع الرّبحي الّذي تملكه الشّركات التّقليديّة، ولهذا تختلف في الغالب إستراتيجيّات التّمويل لهذين النّوعين من المؤسّسات اختلافًا كبيرًا. ومع غياب التّركيز على الرّبح، يكون من الصّعب توفير تكلفة العمليّات التّشغيليّة، مما يحتّم على هذه المنظّمات غير الرّبحيّة تطوير إستراتيجيّة مستدامة تمكّنها من الحفاظ على استقرارها المالي.

يمكن لهذه المنظّمات في الولايات المتّحدة الأمريكيّة مثلًا التّأهل للحصول على الإعفاء الضّريبيّ، ممّا يعني أنّ أيّ ربح قد تحقّقه منظّمة غير ربحيّة فلن يخضع للضّرائب عادةً، وعلى تلك المؤسّسات السّعي إلى الحصول على هذا الإعفاء عبر التّقدّم بطلب إلى خدمة الإيرادات الدّاخليّة IRS، مع توضيح نوع المهمّة الّتي تنفّذها، سواء كانت خيريّة، أو علميّة، أو تعليميّة.

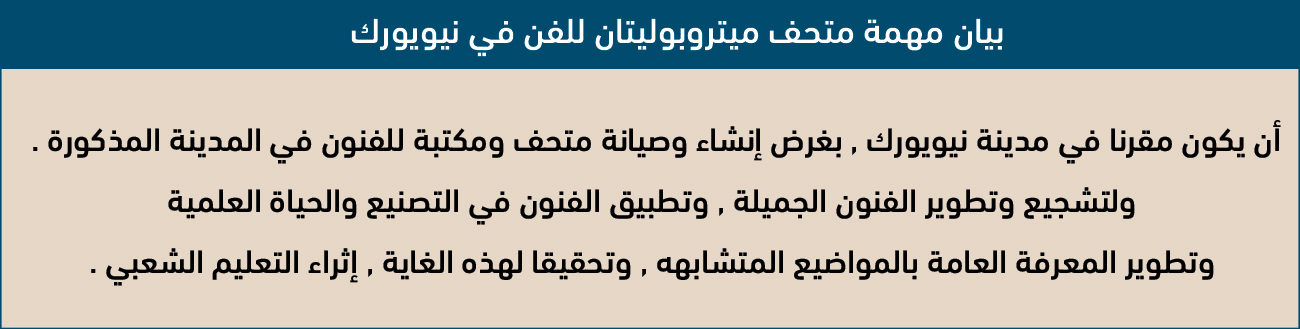

لنأخذ متحفًا على سبيل المثال، ما الغرض منه برأيك؟ وذلك موازنةً بالشّركات التّقليديّة الّتي تقدّم منتجًا، أو خدمة للعملاء مقابل أجر يدفعونه، فتلبّي بذلك حاجة لديهم؟ على الرّغم من أنّ الاطّلاع على المنحوتات واللّوحات الفنيّة ليس متطلّبا حيويّا، إلاّ أنّ تلك التّجربة قد تثري حياتنا، وتساعد في تعليمنا وتشكيل مجتمعنا، ولهذا تتأسّس المتاحف. إليك بيان مهمّة متحف ميتروبوليتان للفنّ المعروف اختصارًا باسم ميت (Met) في نيويورك الأمريكيّة. (الشّكل 3.9)

الشكل 3.9: يلخّص بيان مهمّة متحف الميتروبوليتان للفنّ في نيويورك الغاية من وراء هذه المنظّمة. حفظ الحقوق: تعريب "اسم المصمّم" لصورة مسجّلة باسم جامعة رايس، OpenStax، تحت التّرخيص CC BY 4.0

هذا هدف مختلف عن أهداف أغلب الشّركات الصّغيرة الّتي تقدّم خدمة أو منتجًا مقابل فائدة، واختلاف الأهداف هذا يدعو إلى اختلاف إستراتيجيّات التّمويل، مثل: توليفة من خدمات البرامج، والتبرّعات، والمنح.

خدمات البرامج

خدمات البرامج هي العروض التي تقدّمها منظمة غير ربحيّة، والتي تؤدي إلى تحقيق إيرادات، ورغم عدم كفاية عائداتها عادةً لتغطية التّكلفة الإجماليّة لإدارة المؤسّسة، إلاّ أنّ هذه الخدمات تشبه إلى حد بعيد تفاعلات العملاء في الأعمال التّجارية التّقليديّة، إذ تقدّم المنظّمة منتجًا، أو خدمة مقابل أموال العميل.

يمكن اتّخاذ خدمات البرامج في مثال المتحف لعدّة أشكال مختلفة، فمن المحتمل تقاضي المتحف لرسوم مقابل الدّخول لمشاهدة الأعمال الفنيّة والتّحف، بحيث تكون عائدات التّذاكر هي حاصل ضرب سعر التّذكرة الواحدة في عدد الزوّار، حيث المتحف يملك فكرة عامّة حول العدد المتوسّط من زوّاره، وبهذا يمكنه الاستفادة من تلك البيانات في إنشاء الميزانيّة.

من أشكال خدمات البرنامج الأخرى في المتحف تقديم أنشطة تعليميّة، أو تظاهرات ثقافيّة يحضر فيها متحدّثون مشاهير أو مقدّمو عروض، فغالبًا ما تستضيف المتاحف فنانين محليّين، أو يقيم موظّفوها فصولًا فنيّة، وجولات موسميّة، وعادةً ما يكون لهذه الأحداث والأنشطة رسومًا تتجاوز تكلفة تذكرة الدّخول العاديّة.

على الرّغم من هذه الأنشطة المدرّة للدّخل، إلاّ أنّ المنظمات غير الرّبحية تواجه صعوباتٍ جمّة في تغطية جميع تكاليف التّشغيل للأعمال العاديّة، مثل: أجور الموظّفين، وتكاليف المنشأة، والإعلان. وبالتالي، فهم بحاجة إلى العديد من مصادر الدّخل المختلفة، وللتوضيح، لم يشكّل دخل خدمة برنامج ميت لعام 2018 سوى 2.3٪ من إجمالي إيراداته لذلك العام.

التبرعات

إحدى الفوائد التي تعود على الشّركات ذات المهمّات الخيريّة هي الدّعم الشّعبيّ المتأصّل، والذي قد يعزّز مشاركة المجتمع بما يتجاوز المحسوبيّة، وقد يترجم هذا إلى استعداد للتّبرع بالمال للمنظّمة، فالتّبرع هو هديّة ماليّة بدون توقّع السّداد أو استلام أي شيء في المقابل، حيث يريد المستفيدون من منظّمة خيريّة المساعدة في تعزيز مهمّة المنظّمة، ويعتمد هذا النّوع من الكيانات، سواءً كان متحفًا، أم مستشفى، أم الهلال الأحمر على حسن نيّة أفراد المجتمع، وبالنسبة إلى ميت، فمع هذه النّسبة المنخفضة من الإيرادات النّاتجة عن خدمات البرامج، فمن الواضح أنّ التّبرعات والهدايا الخيريّة تُعدّ ضروريّةً في تحقيق الاستمرار الماليّ للمنظّمة.

المنح

المِنح مصدر آخر لتمويل المنظّمات غير الرّبحية، فالمنحة هي هديّة ماليّة تُقدّم لغرض معيّن من قبل وكالة حكوميّة أو منظّمة خيريّة، مثل: مؤسسة بيل، وميليندا جيتس، وتتشابه المنح مع التبرّع في كونهما معطيات لا ينبغي سدادها، لكنّهما يختلفان في كون المنظّمات قادرة على التّنافس للحصول على المنح، كما يمكن صرفها للمنظّمات مع بعض القيود حول كيفيّة التصرّف فيها، إذ تمتلك معظم الكيانات المقدّمة للمِنح أجندةً أو غرضًا من وراء تمويلها هذا. فعلى سبيل المثال: تقدم المعاهد الوطنيّة للصّحة (NIH) منحًا "لدعم النّهوض بمهمّة المعاهد الوطنيّة للصّحة في تعزيز الصّحة، وإطالة الحياة الصّحية، وتقليل أعباء المرض والإعاقة". وتستثمر هذه المنظّمة الفيدراليّة أكثر من 32 مليار دولار سنويًا من أجل البحوث الطبيّة.

قد تكون المنح تنافسيةً للغاية، وتتطلّب عمليّة تقديم صارمة، ففي العادة تتقدّم العديد من المنظّمات للحصول على نفس المنحة، وتقوم المنظّمة المصدرة للمنحة بمراجعة العديد من الطّلبات المتنافسة لتحديد اختيارها. لهذا يجب على الحاصلين على المنح تقديم بيانات ماليّة مدقّقة، كما أنّها مطالبة بتحديث تلك البيانات بعد حصولها على المنحة، لتأكيد استخدامها أنسب استخدام. وتمنح المعاهد الوطنية الأمريكيّة للصّحة ما يقرب من 50000 منحة سنويًا معظمها تنافسيّة. وعلى الرّغم من أن هذا عدد هائل من المشاريع المموّلة، إلّا أنّه تمّ قبول 20% فقط من الطّلبات المقدّمة إلى المعاهد الوطنية للصّحة في عام 2018. وبعبارة أخرى، رفضت المعاهد الوطنية للصحة أربعة من كل خمسة طلبات. بالنسبة إلى رواد الأعمال، هذا يعني أنه عند تحديد منحة خاصة بمهمة مؤسستك، يجب أن تزن فرصك في الحصول على المنحة قبل اعتبارها جزءًا من إستراتيجيّة تمويلك.

لفهم المنح في الممارسة العملية، دعنا نفحص المعاهد الوطنية للصحة. يوفر برنامج المنح الصغيرة للمعاهد الوطنية للصحة الأموال لأنشطة مثل تطوير تكنولوجيا البحث الجديدة. يمكن تقديم هذه المنحة المحددة لمدة تصل إلى عامين، بأموال تصل إلى 50000 دولار في التكاليف المباشرة سنويًا. يمكن أن توفر منحة كهذه دعمًا حيويًا لشركة ناشئة غير ربحية.

تقع بعض المشاريع التجارية في مكان ما بين المنظمات الملتزمة تمامًا بالعمل الخيري، والشّركات الصّغيرة التّقليديّة مع روّاد الأعمال الذين يركّزون على ريادة الأعمال المجتمعيّة. يطوّر رواد الأعمال الاجتماعيون المنتجات والخدمات كحلول لمشاكل المجتمع. على سبيل المثال، تمكنت شركة تومز (TOMS) للأحذية من إنشاء نموذج عمل تقدم من خلاله الشركة زوجًا واحدًا من الأحذية للأطفال في دول فقيرة مقابل كلّ زوج مباع. وهذه الفكرة ابتكرت ما يسمّى بـ "واحد مقابل واحد".

يصف الموقع الرّسمي لـ تومز الشّركة ونموذجها، واللّذان يرتكزان إلى تجارب مؤسّس الشّركة بلايك مايكوسكي. (الشّكل 4.9).

الشكل 4.9: تقدّم قصّة بدء شركة تومز مثالا حول ريادة الأعمال الاجتماعية. حفظ الحقوق: تعريب "اسم المصمّم" لصورة مسجّلة باسم جامعة رايس، OpenStax، تحت التّرخيص CC BY 4.0

توفّر ريادة الأعمال الاجتماعيّة القدرة على إحداث تغيير إيجابيّ في العالم دون الاعتماد على التّبرعات وحدها، حيث تجمع ريادة الأعمال الاجتماعيّة نموذج عمل مربح ومستدام مع قضيّة مهمّة، وغالبًا ما ينتج عن هذا المزيج ترويج شفهيّ إيجابيّ يمنح العملاء المحتملين شعورًا جيدًا بالمنتج يتجاوز مجرد الإعجاب بأسلوبه، أو وظيفته.

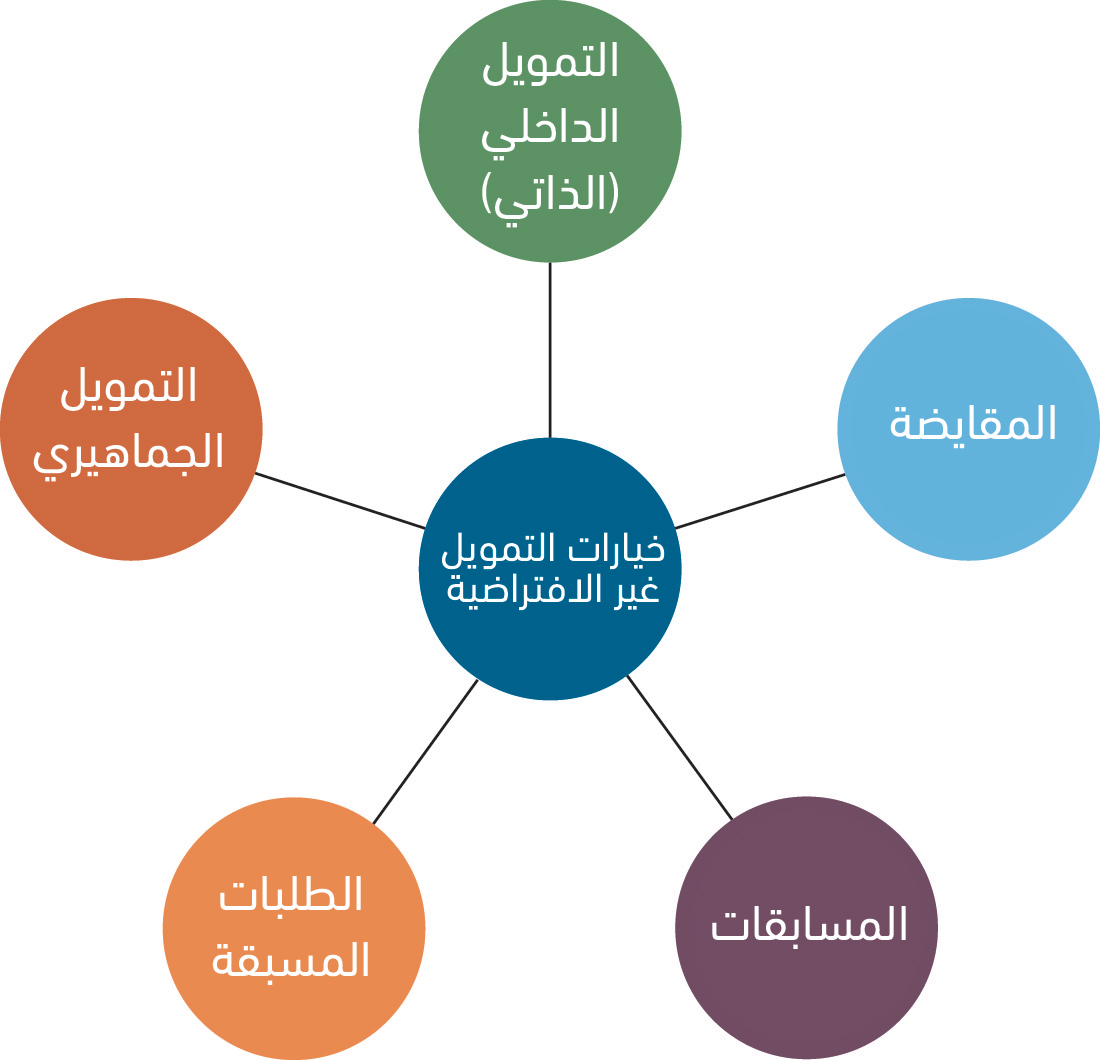

إستراتيجيات التمويل بدون قرض

اكتشفنا إلى الآن أنّ العديد من الشّركات النّاشئة ظهرت للوجود من خلال الاستخدام المكثّف للدّيون، وعلى الرّغم من كون الاقتراض يُعدّ مصدرًا لتمويل المشروع، فقد يكون محفوفًا بالمخاطر خاصةً إذا كان صاحب المشروع مسؤولاً شخصيًّا عن السّداد، لذا تجد في الممارسة العملية أنّ بعض روّاد الأعمال يستهلكون بطاقات الائتمان إلى أقصى حد، أو يحصلون على قروض لشراء المنازل مقابل مساكنهم الأساسيّة، أو يؤمّنون قروضًا شخصيّة أخرى عالية الفائدة، فإذا فشل صاحب المشروع في سداد القروض، قد تكون النّتيجة استعادة المعدّات، وحبس الرّهن، وغيرها من الإجراءات القانونيّة، ولتلافي تلك المخاطر نعرّج الآن إلى إستراتيجيّات التّمويل الّتي تجذب الكثير من الشّركات النّاشئة، كونها لا تتطلّب الخوض في الدّيون، ولا التخلّي عن جزء من الملكيّة مقابل الدّعم الماليّ.

التمويل الجماعي

ذكرنا سابقًا قصّة بدء مشروع آيباك باك، أين حصل هذا المشروع على تمويله الابتدائيّ من خلال مساهمات عبر موقعي إندي جوجو، وكيك ستارتر، حيث تُعدّ المواقع نوعًا من أنواع التّمويل الجماعيّ، والذي يتضمّن جمع مبالغ صغيرة من المال من عدد كبير من النّاس، ويُشار عادةً إلى الأشخاص الذين يساهمون بالمال بالدّاعمين.

عند تصفّح مواقع التّمويل الجماعيّ هذه، سترى العديد من أنواع المشاريع المختلفة التي تسعى للحصول على دعم ماليّ، من إنشاء ألعاب لوحيّة جديدة إلى افتتاح مقاهي الكعك المحلّيّ، حيث يحدّد كلّ مشروع هدف تمويل دقيق وإجماليّ، عبر طرح المبلغ الّذي يحتاج إليه على الموقع، كما تقوم بعض مواقع التّمويل الجماعي، مثل كيك ستارتر، بتطبيق نموذج "كل شيء أو لا شيء"، حيث لا تتلقّى المشاريع أي أموال ما لم يتمّ تحقيق هدف التّمويل العام؛ وعلى الجهة المقابلة، يمكن تجاوز المبلغ المطلوب، ولا تتوقّف عملية جمع الأموال إلّا بانتهاء المدّة الّتي يحدّدها رائد الأعمال.

عادةً ما يستخدم روّاد الأعمال الذين يتنافسون على التّمويل الجماعيّ بعض الأساليب الشّائعة:

- أولاً، غالبًا ما ينشرون مقطع فيديو تمهيديًّا يشرح هدف المشروع وعرض القيمة المحدّدة. (على سبيل المثال، قد يطلب الطّاهي 75000 دولار لفتح شاحنة طعام متخصّصة في مطبخ غير معروف نسبيًّا).

- ثانيًا، يقدّم رائد الأعمال ملخّصًا مكتوبًا، أكثر تفصيلاً عن المشروع، وغالبًا ما يتضمّن العناصر التي سينفق المبلغ عليها، مثل: 50000 دولار للسّيارة، و10000 دولار لتصميم الجرافيك وشارات المركبات، و15000 دولار لمعدّات المطبخ للشّاحنة.

- أخيرًا، هيكل المكافآت، وهو ما يغري زوّار الموقع لتمويل المشروع، إذ يمدّهم بشيء ماديّ مقابل مساهمتهم، بدل الاكتفاء بالمساهمة النّاتجة عن شغفهم بالمشروع، حيث يحدد هيكل المكافآت مستويات مختلفة من التّمويل، ويربط مكافأةً محدّدة بكلّ مستوى، فعلى سبيل المثال، لمساهمة قدرها 5 دولارات، قد يشكر الطّاهي الدّاعم على وسائل التّواصل الاجتماعيّ؛ مقابل 25 دولارًا، سيحصل الدّاعم على قميص وقبّعة عليها شعار شاحنة الطّعام؛ مقابل 100 دولار، سيحصل الدّاعم على خمس وجبات مجانيّة عندما تفتح شاحنة الطّعام.

تختلف رسوم مواقع التّمويل الجماعيّ هذه من 5% إلى 8%، ويتطلب كيك ستارتر الآن منتجات ماديّة، أو نماذج أوليّة لبعض الشّركات النّاشئة، بالإضافة إلى مقطع فيديو قصير للمساعدة في تمثيل المنتج وعرضه.

على الرّغم من قدرة مصدر التمويل هذا على توفير قدر كبير من المرونة، إلا أنّ الشّركات التي تستخدم التّمويل الجماعي من الممكن مواجتهتها لمشاكل، فقد يكون لبعض مستويات التّمويل والمكافآت حدود، فعلى سبيل المثال، قد ينتج عن هيكل المكافآت مساهمون دعموا المشروع بمبلغ 1000 دولار، وفازوا بمكافأة نقلهم لحضور يوم الافتتاح الكبير لمطعمك، وهذا سيتضمّن تذاكر الطّيران، وغرف الفنادق، وخدمات التّوصيل. صحيح أنّ هذه المحفّزات تقنع النّاس بالمساهمة، لكنّها ستكلّف صاحب المشروع الكثير من الوقت، والتّخطيط، والمال للوفاء بها، ولهذا ذكرت دراسة بحثيّة أنّ 84% من مشاريع كيك ستارتر الأولى تأخّرت كثيرًا في تنفيذ مكافآتها.

تتمثّل ميزة التّمويل الجماعيّ في كون الشّركة تتلقّى المال قبل تدشينها؛ أمّا الجانب السّلبي، فيكمن في تطلّب المكافأة لدفعة مستقبليّة للدّاعمين، فقد تكون هذه الدّفعة على شكل سلع، أو وجبات طعام، أو حتّى أحداث، أو رحلات، لذلك من المهم لرواد الأعمال تخصيص جزء من أموال الاستثمار لتمويل المكافآت، فالاعتماد فقط على توليد أموال المكافآت من المبيعات المستقبلية يُعدّ خطرًا قد يؤدّي إلى إغضاب المعجبين أنفسهم الّذين مكّنوا الشّركة من الانطلاق.

عادةً ما يوفر التّمويل الجماعي دفعةً فقط لبدء الشّركة النّاشئة، ولهذا تحتاج معظم الشّركات في مرحلتها الأوليّة إلى تمويل إضافي من مصادر أخرى للوصول إلى أولّ إطلاق تجاريّ لها.

على الرّغم من إمكانية إتيان وسائل التّواصل الاجتماعي بنتائج عكسيّة، إلّا أن بإمكان رجال الأعمال الاستفادة منه أيضًا، إذ قد يسمح التّمويل الجماعيّ لرائد الأعمال ببناء مجتمع حول منتج ما قبل بيعه، كما يمكن لعشّاق المنتج المتشابهين في التّفكير التّواصل مع بعضهم البعض عبر الإنترنت، في قسم التّعليقات في موقع الويب، أو في منشورات الوسائط الاجتماعيّة المشتركة. وبالإضافة إلى ذلك، فقد يصبح داعمو المشروع مشجعين له من خلال نشر الفكرة وحماسهم لها، مع الأصدقاء والعائلة وزملاء العمل، فقد يؤدّي التّسويق الشّفهي إلى المزيد من المؤيدين أو العملاء المستقبليين بعد الإطلاق.

المقايضة

غالبًا ما تفتقد الشّركات النّاشئة إلى الكثير من الأصول النّقديّة لإنفاقها، ولكنّها تمتلك عروضًا قد توفّر قيمةً لشركات أخرى، فالمقايضة نظام لتبادل السّلع أو الخدمات بسلع أو خدمات أخرى بدلاً من المال. لنلقِ نظرةً على حالة شانتي، وهي مصمّمة المواقع الإلكترونيّة الّتي تريد بدء عمل تجاريّ، والتي قد ترغب في دمج نشاطها التّجاري رسميًا، أو تحتاج أيّة مساعدة قانونيّة أخرى، مثل مراجعة العقود القياسيّة، وإذا ما عيّنت محاميًا لهذه الخدمات، فسيكلّفها ذلك الكثير من المال. لكن، ماذا لو احتاج المحامي إلى شيء قد توفّره مصمّمة المواقع الإلكترونيّة؟

سواء كان المحامي قد بدأ عمله للتّو، أو كان قديمًا في المهنة، فقد يحتاج إلى إنشاء موقع جديد، أو إعادة تصميم وتحديث موقعه القديم، وتثبيت موقع جديد أو إصلاح القديم هما عمليّتان مكلفتان، فماذا لو كانت هناك طريقة تمكّن كلًّأ من المحامي، ومصمّمة المواقع الإلكترونيّة من الحصول على ما يريدانه دون دفع أيّ شيء؟ هذه هي المقايضة، على أنّ بعض التّداعيات المحاسباتيّة والضّريبيّة في المقايضة تمنع من الخروج بعمليّة مقايضة صافية لا يُدفع فيها أيّ مبلغ ماليّ.

وفي سيناريو المقايضة، يمكن لشانتي إنشاء موقع ويب للمحامي على حساب وقتها فقط، والذي غالبًا ما يكون أكثر وفرةً من المال في مرحلة بدء التّشغيل ، ويمكن للمحامي تقديم خدمات التّأسيس أو مراجعة العقد في المقابل، دون الحاجة إلى نفقات نقديّة، هذا التّبادل جذّاب للكثير من روّاد الأعمال، ويمكّنهم من تلبية احتياجات العمل بتكلفة أقل، فعلى الرغم من أن الشّركات الأكثر نضجًا يمكنها أيضًا استخدام المقايضة، إلّا أنّ تكلفة الفرصة تكون أعلى بكثير، فإذا كانت الشّركة النّاضجة غير قادرة على تحمّل عميل دافع جديد بسبب كثرة العمل المجّانيّ (المقايضة) الّتي تقوم بها، فستخسر إيراداتها المستقبليّة، مما يمثّل خسارةً كبيرة؛ وعلى النّقيض من ذلك، غالبًا ما تتمتع الشّركات النّاشئة بسعة فائضة أثناء تطوير قاعدة عملاء، لذا فالقيام بأعمال المقايضة غالبًا ما يكون استراتيجية تمويل مفيدة منخفضة المخاطر.

خيارات تمويل أخرى بدون قرض

بخلاف التّمويل الجماعي والمقايضة، لدى الشّركات النّاشئة خيارات أخرى لمساعدتها على الانطلاق، مثل: تمويل المسابقات، والطلبات المسبقة (الشكل 5.9)، حيث تعقد العديد من المنظّمات مسابقات تمويل المشاريع، وتقدّم جوائز ماليّةً للفائزين، حيث يمكن استخدام أموال الجوائز هذه كأموال أوليّة لبدء مشروع جديد، فعلى سبيل المثال: تنظّم المكتبة العامّة لمدينة نيويورك مسابقة خطّة عمل سنويّة تسمّى نيويورك ستارت اب (New York StartUP)، حيث يجب على المتقدّمين إكمال جلسة توجيهيّة، وحضور ورشات العمل التي تطوّر مهارات إنشاء وتقديم خطّة عمل كاملة، وتُقدّر جائزة المركز الأوّل بـ 15000 دولار من أموال الجائزة الكليّة، والتي قد تكون بدايةً رائعةً نحو تحويل فكرة ريادة الأعمال إلى واقع تجاريّ.

هناك طريقة أخرى أيضًا لاكتساب الشّركات الناشئة قوّة دفع ماليّة، وهي الطّلبات المسبقة، فغالبًا ما تطلب متاجر البيع بالتجزئة الطّلبات المسبقة، وهي عمليّات شراء مسبقة للمنتج، أين يدفع العملاء مقابل العنصر المطلوب قبل تمكّنهم من الوصول إليه، ولا يقتصر هذا النّهج على الشّركات والسّلاسل القائمة والمعروفة، بل يمكن للشّركات النّاشئة أيضًا استخدامه.

الشكل 5.9: يمكن لروّاد الأعمال استكشاف مجموعة من خيارات التّمويل غير القرضيّ المتنوّعة. حفظ الحقوق: تعريب "اسم المصمّم" لصورة مسجّلة باسم جامعة رايس، OpenStax، تحت التّرخيص CC BY 4.0

يمكن للشّركات التي لديها نموذج أوّلي لمنتجها، أو أوّل دفعة مصنّعة منه، عرض المنتج الجديد للعملاء المحتملين، الذين قد يكونون مهتمّين بما يكفي لتقديم طلب، حيث يمكن للشّركة استخدام الأموال المستلمة من هذه الطلبات المسبقة لدفع ثمن المخزون، بالإضافة إلى قيام موظّفي المبيعات بإجراء مكالمات المبيعات، كما يمكن للشّركات الجديدة حضور المعارض التّجارية والمعارض، لجذب الاهتمام بالمنتج، ويتم إطلاق العديد من المنتجات الجديدة بهذه الطّريقة، نظرًا لكونها تتيح الوصول إلى العديد من العملاء المحتملين في مكان واحد.

لماذا يضر التمويل الذاتي ثم يفيد

عادةً ما يُشار إلى عملية التّمويل الذّاتي لشركة باسم بوتسترابينغ (bootstrapping)، والبوت ستراب هو خيط الحذاء، وأصلها المقولة الإنجليزيّة "شدّ نفسك من خيط حذائك"، والّتي تقابلها في العربيّة "شدّ الحزام"، فالتّمويل الذّاتي المقصود هنا يصف استراتيجية التّمويل التي تسعى إلى تحسين استخدام الأموال الشّخصية، والاستراتيجيات الإبداعيّة الأخرى (مثل المقايضة) لتقليل التّدفقات النقديّة الخارجة.

في السّنوات الأخيرة، كانت هذه الاستراتيجية هي العمود الفقري لبرامج، مثل: خزان القرش (Shark Tank)، فقد تجعل هذه البرامج روّاد الأعمال يعتقدون بأنّ التّواجد على شاشة التّلفزيون أمر ساحر يزيّن الدّعم المالي لأصحاب الملايين والمليارديرات في أعين روّاد الأعمال، لكن في الحقيقة هناك مضارّ وعيوب تنجم عن جلب المستثمرين الخارجيين لإطلاق مشروعك. وتشمل هذه العيوب خسارة الأرباح المستقبليّة، واحتمال فقدان السّيطرة على الشّركة، من بين أمور أخرى. لذا فعلى يجب على أصحاب الأعمال المحتملين الموازنة بين المزايا والعيوب - على المدى القصير والطّويل - لتمويل حلمهم المحدّد.

لقد تطرّقنا إلى الآن إلى استراتيجيات التّمويل المبنيّة على إيجاد شخص راغب في الاستثمار أو الإقراض، لكن العديد من الشّركات الصّغيرة ببساطة لا تملك فرصة الحصول على مبالغ كبيرة من رأس المال. وفي هذه الحالات، يحتاج روّاد الأعمال الطّموحون إلى استراتيجيات العمل الليّنة الّتي تحقّق أفضل النّتائج.

يتطلّب التّمويل الذّاتي من روّاد الأعمال التخلّص من أيّ أفكار مسبقة عن صورة الثّقافة الشّعبية للشّركات النّاشئة، إذ لا تملك معظم الشّركات النّاشئة مكاتب عصريّة في وسط المدينة، أو طاولات كرة قدم، أو طهاة شخصيّين، فقد يبدو واقع التّمويل الذّاتي أمْيَل إلى قضاء اللّيالي المتأخّرة في قصّ الكوبونات، فهو ينطوي على التّدقيق في النّفقات المحتملة وما إذا كانت كلّ تكلفة تستحقّ الاستثمار حقًا، كما قد تكون عمليّةً صعبةً ومجهدة، ولكن بدون أي مستثمرين ملائكة، أو داعمين من العائلة الأثرياء، وغالبًا ما يكون التّمويل الذّاتي هو الخيار الوحيد لرائد الأعمال؛ أمّا الخبر السّار هو أنّ هذا النّهج قد يحقّق أرباحًا كبيرة على المدى الطّويل.

أساسيات التمويل الذاتي

عندما يخاطر روّاد الأعمال بمدخرات حياتهم، فعليهم استغلال كلّ دولار إلى أقصى حدّ ممكن، إذ يتطلب امتلاك قدر محدود من رأس المال تحسين الاستراتيجيات الإبداعية لإطلاق العمل وإبقائه قائمًا، حيث ينطبق هذا الإبداع على جلب العملاء، والمبيعات، وكذلك إدارة النفقات.

يُعدّ فهم التّكاليف المستمرّة للأعمال أمرًا أساسيًا، ففي مقابلة مع برنامج ان بي ار كيف بنيت هذا (NPR's (How I Built This، تُشارِك باربرا كوركوران وهي إحدى المستثمرين في برنامج خزان القرش، بداياتها المتواضعة في مجال الوساطة العقاريّة. من الأشياء التي تتطرق إليها هي إدراكها باستمرار للمدّة التي ستكفيها أموالها، بالنّظر إلى نفقاتها الشّهرية، فإذا كان لديها 10000 دولار في البنك وكانت تكلفة إيجارها، والموظفين 2500 دولار شهريًا، فقد عرفت أنّ المال سيستمر لمدة أربعة أشهر. هذه المعلومات واليقظة المستمرّة مطلوبة عند بدء عمل تجاريّ لتحقيق النّجاح.

عادةً ما تكون تكاليف الموظّفين واحدةً من أكبر النّفقات التي تواجه الشّركة، فقد يكون تعيين موظّفين تقليديّين بدوام كامل مكلفًا، وضمّهم مبكرًا جدًا قد يقضي على مداخيل النّشاط التّجاريّ، كما قد تكون الأساليب الإبداعيّة لتقليل تكاليف العمالة مفيدةً للغاية، وتتمثل إحدى إستراتيجيات التّحكم في هذه التّكاليف في استخدام متعاقدين مستقلّين (موظفون مستقلّون)، وموظّفين آخرين بدوام جزئي كونهم لا يعملون بدوام كامل للعمل، وربّما يخدمون شركات أخرى أيضًا، فمرتّبهم عمومًا أقل من مرتّب الموظف بدوام كامل، وغالبًا ما يرجع ذلك جزئيًا إلى كون هذه الوظائف لا تأتي عادةً مع أيّ مزايا، مثل: التأمين الصحي، أو الإجازات مدفوعة الأجر، إذ يمكن لاستخدام هؤلاء العمال المساعدة في تلبية احتياجات الموارد في تقليل التّكاليف، فبمجرّد بدأ العمليّات في الاستقرار، حتّى يكون ممكنًا، ومن المنصوح به، توفير فرص عمل بدوام كامل لهؤلاء الأفراد.

يُعدّ التّسويق مجالًا رئيسيًا آخر للاستثمار التّجاري الجديد، ولكن قد تكون اللّوحات الإعلانية، وإعلانات الويب، والإعلانات التّلفزيونيّة، والإعلانات الإذاعيّة باهظة الثّمن؛ أمّا البخسة منها فغير مجدية، إذ تُبثّ خلال أوقات العرض غير المناسبة، لكنّها عادةً كل ما يمكن للشركات الناشئة ذات الميزانيات المنخفضة تحمّله. ولحسن الحظ، هناك العديد من فرص الإعلان منخفض التّكلفة، أو المجانيّ حتّى، مثل التّسويق الشّفهي، أين قد يؤدّي القيام بعمل جيّد لعميل واحد بسهولة إلى الإحالات لمزيد من الأعمال، كما توفّر بعض جهود وسائل التّواصل الاجتماعيّ أيضًا عائدًا قويًّا مقابل الحدّ الأدنى من الاستثمار، على الرّغم من استحالة قياس التّأثير المحتمل للجهود أو نجاحها عادةً.

على المؤسسة الجديدة التي تعتمد التّمويل الذّاتيّ أيضًا إدارة النّفقات التّشغيلية بعناية، فغالبًا ما يستطيع رائد الأعمال تقليل النفقات غير الضرورية في بداية العمليّات، حتى لو كان ذلك يعني التّخلي عن موقع عمل فعليّ، فقد يؤدّي العمل من مكتب منزليّ أو مساحة عمل مشتركة (مثل: نحن نعمل WeWork، أو مركز التأثير Impact Hub) إلى توفير كبير، إذ يمكن لاستئجار مساحة مكتبية تكليف مئات أو آلاف الدولارات شهريًا، بينما لا يتطلب المكتب المنزليّ عادةً أيّ استثمار إضافي. واعتمادًا على الموقع، يمكن لمساحات العمل المشتركة توفير مساحة عمل واحدة، والوصول إلى التّقنية مقابل ما لا يقل عن 50 دولارًا إلى 100 دولار شهريًّا، مما يؤدي إلى تحقيق توفير كبير على مجموعة مكتبيّة مخصصة؛ بينما في المدن الكبيرة، أو في المواقع التي بها المزيد من وسائل الرّاحة، فقد تتراوح التّكاليف الشّهرية بين 100 دولار، و500 دولار في الشّهر.

كيف يضر التمويل الذاتي

يُعدّ التّمويل الذّاتي عمليّةً غير سهلة البتّة، فهو محفوف بالميزانيات الضّيّقة والتّضحيات، التي من شأنها التّأثير سلبًا على رائد الأعمال، وفي واحدة من أبسط استراتيجيات التّمويل الذّاتي، بدء عمل تجاريّ على أساس عمل ليلي (Moonlighting)، أو التّعامل مع مشروع عملك على أساس وظيفة ثانية، فباستخدام هذه الإستراتيجية، يستمرّ رائد الأعمال في العمل في وظيفته العاديّة، لنقل من 9:00 إلى 17:00، ثمّ يخصّص بقيّة الأمسيات وعطلات نهاية الأسبوع للعمل في الشّركة. في الوقت الذي توفّر فيه هذه الاستراتيجية فائدةً واضحةً تتمثّل في الحفاظ على مستوى دخل مريح، فلهذا النهج له بعض العيوب أيضًا (الجدول 3.9)، إذ لا يستطيع روّاد الأعمال الليليّون تكريس 100٪ من وقتهم وطاقتهم لأعمالهم الجديدة، فقد يكون الوقت الذي يمكنهم تخصيصه له أقلّ كفاءةً، فبعد العمل طوال اليوم في وظيفة أخرى، قد يشعر الشّخص بالتّعب أو الإرهاق، لذلك قد يكون من الصّعب تغيير الحالة الذّهنيّة، والمضيّ قدمًا بإنتاجيّة كاملة، بالإضافة إلى الاستثمار المرهق في الوقت، فقد يؤدي العمل الإضافيّ إلى تقييد العلاقات الشخصيّة، وعليه تكون هذه الاستراتيجية أسهل عندما يكون رائد الأعمال في مرحلة الحياة مع القليل من الالتزامات، لكن قد يكون له تأثير سلبيّ على الصّداقات، ولكن في مراحل الحياة الأخرى، قد يكون هذا التّأثير أكثر أهميّة، فعلى سبيل المثال، قد يؤثٍّر على العلاقات مع الزوج، أو الأطفال على وجهين، منها انخفاض التّركيز في هذه العلاقات، وزيادة التحديّات اليوميّة في الموازنة بين العمل والحياة وإدارة الأسرة؛ بالإضافة إلى ذلك، على المؤسّس الالتزام بالمشروع بدوام كامل في مرحلة ما، لجذب المستثمرين الجادّين.

مزايا وعيوب التمويل الذاتي

| المزايا | العيوب |

|---|---|

|

|

الجدول 9.3

من بين استراتيجيات التّمويل الذّاتي الأخرى التّفاوض على شروط الدّفع على النفقات، ففي كثير من الأحيان عندما تبيع الشّركات إلى شركات أخرى، يسمح البائع للعميل بالشّراء بالائتمان، وهذا يعني عدم وجوب دفع المشتري وقت الشراء، وعلى الرّغم من أنّ عملاء التّجزئة مطالبون بالدّفع في السّجل أثناء الخروج، فعمليات الشّراء بين الشّركات قد تعمل بشروط مختلفة، كما قد تمتدّ أحيانًا إلى ثلاثين، أو ستيّن، أو تسعين يومً، ويمكن أن يكون هذا الوقت الإضافي لدفع ثمن المشتريات ميزةً حقيقية للشّركات. عندما تشتري شركة ما مخزونًا بالائتمان، فإنها تتاح لها الفرصة لبدء بيعه قبل أن تدفع ثمنه. على سبيل المثال، يمكن لمتاجر الملابس بالتجزئة بيع منتجاتها في المتاجر أو عبر الإنترنت، والحصول على النقود قبل أن تدفع لبائعيها. لسوء الحظ، عندما تصبح الأموال النقدية للشركة قليلة، يمكن أن تنشأ معضلة أخلاقية. فعندما يكون لدى شركة ما فواتير مستحقّة الدّفع أكثر من الأموال التي يجب دفعها بها، سيحتاج المالك إلى اتخاذ قرارات صعبة. يمكن أن يكون من السهل نسيان أو تجاهل المبالغ بسبب البائعين، ولكن تتفاقم هذه المشكلة عندما تحدث مع المزيد والمزيد من البائعين. في النهاية، يمكن أن تصل إلى النقطة التي لن يبيع فيها البائعون لك بالائتمان، بل وربّما لن يبيعوك بالمال حتّى. وعندما لا تستطيع شركة ما شراء مخزون لبيعه للعملاء، فلن تلبث أن تتوقف عن العمل.

كيف يفيد التمويل الذاتي

على الرّغم من إمكانية إضرار عمليّة التّمويل الذّاتي في السّنوات الأولى من العمل، إلّا أنّها تعود بفوائد كبيرة على صاحب العمل على المدى الطويل، فواحدة من أكثر الفوائد قيمةً لتأسيس شركة ما، هي حقيقة أنّ المؤسّس يمكنه الحفاظ على السّيطرة على الشّركة، وعادةً ما يحتفظ بملكيّة 100%. وعلى الرّغم من سهولة التخلّي عن ملكيّة فكرة ما أحيانًا - بما أنّ الأفكار تأتي بحريّة ولا تتطلّب تضحيةً ماليّة-، إلّا أنّ روّاد الأعمال الذين يقبلون فرصة تمويل الأسهم، ويتخلّون عن جزء كبير من ملكيّة النّشاط التّجاري قد لا يدركون النّتائج الضّارة المحتملة؛ فما يبدو ساحرًا على برنامج "خزان القرش" قد يكلف صاحب العمل تحكّمًا أكثر ممّا هو مطلوب، وبمجرد التّخلّي عن أي جزء من حقوق الملكيّة في شركة ما، فقد يكون من الصّعب أو المكلف استردادها، إذ بمجرد قبول الصّفقة، يحقّ للمستثمر الحصول على تلك النّسبة المئويّة من الرّبح لكلّ عام تعمل فيه الشّركة، حتّى لو لم يرفع هذا الشّخص إصبعه لدعم المشروع، فعادةً ما يعقد روّاد الأعمال صفقات التّمويل هذه بسبب فوائد الأموال والوصول إلى جهات اتّصال المستثمر. لذا، فلو كان بإمكانك تجنّب التّمويل الخارجيّ، فستحتفظ بالسّيطرة الكاملة، والملكية الكاملة للشّركة، ولهذا يجب عليك موازنة هذه الميزة في قرارات التّمويل الخاصّة بك.

وفي فائدة أخرى من التّمويل الذّاتي، نجد تجنّب تحمّل الدّيون سواءً كان ذلك في شكل بطاقات ائتمان، أو قروض شخصيّة، فسداد الدّيون قد يكون له تأثير خطير على أيّ عمل، كما قد يكون مرهقًا خاصّةً للشّركات الجديدة. وبالنظر إلى أنّ بعض مصادر تمويل الدّيون المتاحة لأصحاب المشاريع قد تتحمّل معدّلات فائدة أعلى من المتوسّط، فإخراج نفسك من تحت هذا العبء الماليّ ليس بالمهمّة السّهلة، في حين يسمح تأخير الاستثمارات الخارجيّة بنموّ عملك ليس فقط في الإيرادات والأرباح، ولكن أيضًا في القيمة السوقيّة، فعندما يأتي المستثمرون المحتملون، سوف يفكّرون في مساهمة أعلى لنسبة أقلّ في الأعمال التّجاريّة.

بهذا نكون قد تطرقنا للأساليب الخاصة التي تتبعها الشركات الناشئة ذات الأهداف غير الربحية، حتى تكون لك فكرة أوسع من ناحية بدائل التمويل، وليسهل عليك البحث في البدائل في حال رغبت في التوجه إلى هذا النوع من المشاريع الريادية.

ترجمة -وبتصرف- للفصل (Entrepreneurial Finance and Accounting) من كتاب Entrepreneurship.

أفضل التعليقات

لا توجد أية تعليقات بعد

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.