فيما يلي مقتطف من كتاب لـ Noam Wasserman، الأستاذ بكلية إدارة الأعمال بجامعة هارفارد، بعنوان The Founder's Dilemmas: Anticipating and Avoiding the Pitfalls That Can Sink a Startup. وهو واحد من سلالة نادرة من أساتذة إدارة الأعمال؛ فهو يدرس ريادة الأعمال باستخدام منهج تجريبي شديد الدقة. يستغل الكتاب تحليل Noam لبيانات 10,000 مؤسس، بالإضافة إلى القصص الشخصية لـEvan Williams أحد مؤسّسي تويتر، وTim Westergren مؤسّس راديو Pandora، وأكثر من عشرين مؤسّس آخرين.

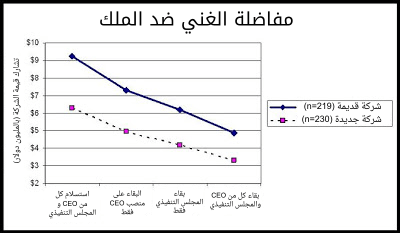

ألقِ نظرة على هذا المخطط، وهو أحد المفضلين لدي في الكتاب، لترى مثالا عن المعرفة التي تتيحها تلك البيانات:

يطلق Noam على هذا المخطط المفاضلة بين أن يكون المرء غنيا أو يكون ملكا؛ وهو اكتشاف بارز. يجني المؤسسون الذين يحتفظون بسلطة أكبر على شركاتهم قدرا أقل من المال في المتوسط. تثير هذه النتائج أسئلة أكثر مما تجيب، مثل أي نتيجة مستندة إلى بيانات؛ فمعظم رواد الأعمال يعرفون على سبيل المثال أن أكثر رواد الأعمال نجاحا -من بيل جيتس إلى جيف بيزوس- أحكموا قبضتهم على شركاتهم، ونحن بالتالي نسعى إلى محاكاة منهجهم، ولكن بما يضرنا؛ لأننا غالبا ما نحاكي الأشياء الخاطئة. سيساعدنا امتلاك الحقائق الفعلية على طرح أسئلة أفضل، ليس من المفترض أن نسأل: «ما مقدار السلطة التي سعى بيل جيتس للحصول عليها؟» ولكن علينا بدلا من ذلك أن نسأل: «ما الأمر الاستثنائي في قراراته الذي أتاح له الهروب من المصير الأكثر شيوعا؟»

كان من حُسن حظي أن تسنى لي قراءة نسخة من الكتاب حين كان مسودة؛ وأنا متحمس الآن لمشاركتكم جزء منه بعد أن صدرت النسخة النهائية. طُلب مني حينها كتابة تعليق رسمي على الكتاب، وكان هذا ما قلت:

«إذا كنت تؤسس شركة جديدة، فأنت تعلم على الأرجح أنّ بانتظارك مجموعة متنوعة مجنونة من الألغام. ماذا إذا كانت لديك خريطة توضِّح لك أين سيكونون بالتحديد وكيف تتجنِّبهم؟ أتمنَّى أن يقرأ كل رائد أعمال ومؤسِّس محتمل هذا الكتاب؛ إذ أنني قد رأيت تلك المعضلات وهي تجعل عددا لا حصر له من الشركات الناشئة تحيد عن مسارها.»

فيما يلي مستخلص حصري عما يعد خطرا شائعا فيما يتعلق بتقسيم حقوق المساهمين. وفقا لمجموعة بيانات Noam، يقسم 73% من الفرق المؤسسة حقوق المساهمين خلال شهر من التأسيس؛ وهو رقم مدهش بالنظر إلى الأمور المبهمة الكبيرة في بداية عمر أي شركة ناشئة. ويجعل معظمهم حقوق المساهمين ثابتة لا تقبل التغيير، إذ يفشلون في السماح بتعديلات مستقبلية على أسهم الملكية إذا حدثت تغييرات كبيرة داخل الفريق أو الشركة الناشئة.

يحدد الكتاب بعد هذا المستخلص حلولا معينة تساعد المؤسسين على تجنب هذا الخطر. إن تقسيم حقوق المساهمين مبكرا أحد أكبر الأخطاء التي يمكن للمؤسسين ارتكابها. يميل المؤسسون المشاركون إلى التخطيط لأفضل ما يمكن أن يحدث، بسبب ثقتهم في شركتهم الناشئة وفي أنفسهم، وشغفهم بعملهم وبمهمتهم، ورغبتهم في عدم إفساد الديناميكية الهشة الموجودة في الفريق المؤسس الوليد. يفترضون أن معدلاتهم العالية المبكرة من الالتزام ستدوم طويلا في المستقبل، بدلا من أن تتضاءل عندما تبدأ تحديات التأسيس في إرهاق شغفهم بالفكرة وببعضهم البعض؛ ويفترضون أن الأحداث المعاكسة لن تغير من تركيب فريقهم. كما تتسم نظرتهم بقصر الأمد في العوامل التي يجب أن تكون مؤثرة في تقسيم حقوق المساهمين، يفترضون أن المهام التي يؤدونها خلال المرحلة الأولى من تنمية الشركة الناشئة هي ذاتها المهام التي ستؤدى خلال المراحل التالية، والتي تكون مختلفة للغاية. يفترضون أن مهاراتهم ستظل ذات قيمة للشركة الناشئة كما هي الآن؛ ويبالغون في تقدير القيمة التي سيبنونها في الأشهر الأولى مقارنة بالقيمة التي يأملون بناءها على مدار السنوات اللاحقة، ومن ثم يولون أهمية أكبر لإسهاماتهم الماضية مقارنة بالإسهامات المستقبلية المتطلبة منهم. يعطي كل مؤسس قيمة لإسهاماته الخاصة أكبر مما يعطيها لإسهامات المؤسسين المشاركين الآخرين، إذ يعرف تكلفة جهوده الخاصة ومداها بينما لا يمكنه أن يعرف تكلفة جهود الآخرين ومداها.

ولكن مثل هذا المنهج -الذي يعد أفضل احتمالية- خطير؛ فالاحتمالات المبهمة تتزايد. يعرف المؤسسون على مستوى الشركة العيوب في خططهم الأولية ويعدلون إستراتيجية الشركة الناشئة وخطة العمل ونموذج العمل. يقول الأستاذ Scott Shane إن «حوالي نصف مؤسسي الشركات الجديدة (49,6%) أشاروا إلى أن أفكارهم عن العمل قد تغيرت منذ الوقت الذي حددوها فيه لأول مرة وحتى الوقت الذي سئلوا فيه عنها في مسح». يمكن لمثل هذه التعديلات إحداث تغييرات كبيرة في العقبات التي تواجهها الشركة الناشئة والمهارات اللازمة للتعامل مع تلك العقبات، ومن ثم في الأدوار التي سيضطر كل مؤسس (أو ربما مؤسس جديد أو شخص من غير المؤسسين) إلى لعبها في بناء الشركة الناشئة.

أما على المستوى الفردي، فمع تغير الاستراتيجية ونموذج العمل، ستصبح مهارات بعض المؤسسين أكثر أهمية من مهارات البعض الآخر وستتغير الأدوار غالبا. ومع معرفة كل مؤسس لمتطلبات بناء شركة ناشئة، ويتأمل في دوافعه، ويرى مدى معالجة قدراته لاحتياجات الشركة الناشئة، ربما يتغير التزامه نحو الشركة الناشئة. كما يستطيع المؤسسون فهم قدرات بعضهم البعض والتزامهم على مستوى أعمق كثيرا مما كان ممكنا في البداية. ومع ذلك يميل المؤسسون إلى المبالغة في تقدير مقدار القيمة التي سيبنونها خلال تلك الأيام الأولى، مما قد يتسبب في مشاكل أكبر عندما تتضاءل إسهامات أحد المؤسسين المشاركين فيما بعد.

كذلك قد تؤثر حياة المؤسس الشخصية على التزامه وإسهاماته. كان كل المؤسسين في شركة أوكام للتكنولوجيا على وعي باقتراب ولادة طفل كين -المسؤول عن الأفكار- الأول، ولكن حتى كين لم يكن متأكدا من كيفية تأثير ذلك على رغبته في الاستقالة من عمله الأساسي والتركيز على بناء أوكام. يمكن أن تفاجئ الجميع مشاكل صحية قاسية وغير متوقعة، فعندما كانت شركة مايكروسوفت ما تزال شركة خاصة على سبيل المثال، علم المؤسس المشارك Paul Allen بإصابته بـ ورم هودجكن الليمفاوي، الذي تسبب في تركه للشركة؛ مما جعل بيل جيتس المؤسس النشط الوحيد خلال السنوات الثلاث الحاسمة قبل أن تصبح شركة عامة.

وهكذا يمكن لأكثر نظم تقسيم حقوق المساهمين ملاءمة أن لا تبقى صالحة، فعندما أسست Robin Chase وشريكتها Αntje شركة Zipcar لمشاركة ركوب السيارات، اتفقتا على تقسيم حقوق الملكية بنسبة 50:50، اعتقد الفريق بالفعل أنه قد تجنب النزاع المدمر حول تقسيم حقوق المساهمين ومن ثم يمكنه التركيز على بناء الشركة الناشئة. تقول Robin:

«تصافحنا بالأيدي على الطاولة على نسبة 50:50، وفكرت أن هذا رائع».

كانت Robin قد سمعت عن فرق أخرى تعثرت بسبب المفاوضات الصعبة حول تقسيم حقوق المساهمين، وتنهدت في ارتياح لأنها و Antje قد تجنبتا مثل تلك المشاكل. بذلت Robin في الشركة الناشئة قصارى جهدها، وأسهمت إسهامات كبيرة في نموه، وكانت تتوقع تماما من Antje أن تفعل الأمر ذاته، ولكن Antje استمرت في وظيفتها الأساسية، وكانت تنتظر مولودها الثاني بحلول الصيف. تساءلت Robin متى ستتمكن شريكتها من الانخراط أكثر في العمل، ولكن لم تنضم Antje في النهاية للمشروع بدوام كامل. أنهكت Robin معرفتها بأن Antje ما تزال تمتلك نفس النسبة التي تمتلكها هي، وفكرت Robin بعد ذلك:

«كانت هذه مصافحة غبية حقا، لأن من يعلم ما مجموعة المهارات وما العلامات البارزة وما الإنجازات التي ستكون ذات قيمة مع تقدمك للأمام. تسببت تلك المصافحة الأولى في قدر كبير من الفزع على مدار السنة ونصف السنة التي تلتها».

تركت Antje الشركة بأكملها في النهاية مع استمرارها بوصفها حاملة أسهم.

قد تكون تكلفة إصلاح تلك المشاكل كبيرة للغاية، تتنوع بين فزع Robin Chase وبين التكاليف المالية الملموسة. ففي شركة govWorks.com كان هناك مؤسس مشارك لـ Kaleil وTom، وهو Chieh، الذي أسهم بـ 19,000 دولارا، وعمل في ساعات ما بعد الدوام لخمسة أشهر (إذ كان قد احتفظ بوظيفته النهارية بدلا من الانضمام إلى govWorks بدوام كامل) ثم انسحب. عندما أوشك المؤسسون الآخرون على إنهاء دورتهم التمويلية الأولى، لم يرغب ممولهم المحتمل في الإنهاء قبل أن يشتري Kaleil وTom حصة Chieh ويستردا أسهم ملكيته. كانت شركات الاستثمار المغامرة مستعدة لعقد صفقة بـ 410,000 دولارا لتسهيل عملية الشراء، ولكن Chieh أراد 800,000 دولارا، ووسط الضغط من أجل إنهاء الدورة انتهى الأمر بأن يتفق كل من Kaleil وTom مع Chieh على دفع 700,000 دولارا، ودفعا 290,000 دولارا من أموالهما الخاصة، وشعر Kaleil أنه يتعرض للابتزاز. وعلى الرغم من أن هذا النوع من النتائج حقيقي، إلا أن المؤسسين غالبا ما يفشلون في التعامل معها بصورة استباقية.

أهملت نصف الفرق في مجموعة البيانات التي جمعتها تضمين أي عناصر ديناميكية (مثل التفويض وشروط الشراء وغيرها) في اتفاقية أسهم الملكية الخاصة بهم، فيعرضون بذلك أنفسهم إلى نفس المخاطر التي واجهتها Ζipcar وgovWorks.com.

كيف على المؤسسين أن يتعاملوا مع مثل تلك التطورات؟ باختصار، عليهم أن يفترضوا أن الأمور ستتغير عندما يقومون بالتقسيم الأولي، حتى إذا لم يكن من الممكن التنبؤ ببعض التغييرات المحددة، وهكذا يهيكلون تقسيما ديناميكيا لحقوق المساهمين بدلا من التقسيم الإستاتيكي المستخدم في Zipcar وgovWorks والعديد من الشركات الناشئة الأخرى. من الهام أن يكون التقسيم الأولي لحقوق المساهمين صحيحا، من خلال موافقته بدرجة كبيرة لإسهامات المؤسسين الماضية وتكاليف الفرص والإسهامات المستقبلية والدوافع. ومن الهام بالقدر ذاته أن يظل التقسيم صحيحا، أي أن يمكن تعديله مع تغير الظروف.

ترجمة -وبتصرّف- للمقال Founder's Dilemmas: Equity Splits لصاحبه Eric Ries.

صورة غلاف الكتاب مقتبسة من صفحته على موقع Amazon.

حقوق الصورة البارزة: Business vector designed by Freepik.

أفضل التعليقات

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.