سنتعرف في هذا المقال على أساسيات المحاسبة، وأسباب عدّ إعداد التقارير المالية والمعلومات المحاسبية أمرًا مهمًا جدًا؛ إلى جانب التعرف على أبرز مستخدمي هذه التقارير.

استكشاف المهن التجارية

تيريسا لي

أدركت تيريسا لي Theresa Lee أنها ستبدأ مشروعها الخاص، وأنَّ الأمر ليس سوى مسألة وقت، ففي العام 2013 وبعد عملها مُصممةً ضمن منطقة خليج سان فرانسيسكو Bay Area بالولايات المتحدة لأكثر من عقد من الزمان، أسست لي شركةَ فيوتشر غلوري Future Glory المتخصصة في بيع الحقائب الجلدية وملحقاتها المصنوعة يدويًا، ولديها الآن مقر عمل صغير في حي دوغ باتش Dogpatch الواقع بمدينة سان فرانسيسكو بالولايات المتحدة.

ستُبادِرُ ايريسا لي إلى إبلاغك بأنها شخصٌ مبدِع، وأنها ليست جيدةً جدًا فيما يخص الأرقام، وسواها من تفاصيل الأعمال التجارية، ولكن تلك التفاصيل، بما فيها البيانات المالية والتدفق النقدي، أساسية بالنسبة لأي شركة، ومن هنا تبرزُ أهمية برمجيات المحاسبة مثل: برنامج كويكبوكس أونلاين QuickBooks Online، وهو برنامجُ محاسبة عالمي يعمل عبر الإنترنت، ساعد روّادَ أعمال شركات التقنية المتطورة في إجراءِ عمليات معالجة الأرقام، التي قد تُنجِحُ مشروعاتهمُ التجارية أو تُفشِلُها.

وقد أحدثت شركةُ إنتويت Intuit- الرائدة عالميًا في مجال البرمجيات المحاسبية- ثورةً في النهج الذي تتّبعه الشركاتُ الصغيرة وذلك بفضل منتجاتها من البرمجيات، مثل برنامج كويكبوكس أونلاين QuickBooks Online، و توربو تاكس TurboTax، وبفضل برامجها التي يمكن استخدامها من قبل الشركات الجديدة، والمقاولين المستقلين وبائعي المنتجات والمُحاسِبين، وغيرها من أنواع المشاريع التجارية، وتُقدِّر شركةُ إنتويت أنَّ أكثر من مليونَي مستهلك عالمي يستخدمون حاليًا النسخة الإلكترونية من برنامجها كويكبوكس أونلاين، QuickBooks Online وتوفر الشركةُ المذكورة الدعمَ عبر الإنترنت الذي يشمل المساعدة الخبيرة، والمدوّنات بوصفها مصادر، والمشورة المحاسبية، وغيرها من المزايا التي يستفيد منها مستخدمو برنامج كويكبوكس أونلاين، إلى جانب أولئك الذين يريدون مزيدًا من المعلومات حول كيفية تتبُّع وظائفِ الشركات التجارية المحاسبية الاعتيادية.

وكما تشير تيريسا لي، فقد ساعدها استخدامُ برنامج محاسبةٍ سحابيّ A Cloud-based Accounting Program في التحكُّم بالأمور المالية لشركتها، وقدَّم لها أفكارًا حول العناصر التجارية الرئيسة مثل: الربح والخسارة، وتكلفة البضاعة المباعة، والعمالة، بالإضافة إلى ما سبق، فقد ساعدتها قدرةُ برنامج كويكبوكس أونلاين على العمل مع تطبيقاتٍ وبرامج أخرى في إدارة مبيعات التجارة الإلكترونية العائدة لها بكفاءةٍ أكبر، وتستخدم لي منصة شوبيفاي Shopify بوصفها منصةَ تجارةٍ إلكترونية وموقع باي بال PayPal بوصفه نظامَ دفعٍ، فباستخدام نسخة من تلك التطبيقات المصممة للعمل مع برنامج كويكبوكس أونلاين، تستطيع لي استيرادَ البيانات الخاصة بالمبيعات إلى البرنامج المحاسبي (مثل: بنود الميزانية، والرسوم، والضرائب)، بالإضافة إلى المعلومات الاستهلاكية، وإلى جانب ذلك، تتزامن البياناتُ الخاصة بالتجارة الإلكترونية في منصة شوبيفاي Shopify بشكل آلي مع برنامج كويكبوكس أونلاين، مما يسمح لها بتقليل أنشطة إدارة الحسابات قدر الإمكان، ويمنحها مزيدًا من الوقت للتركيز على تصميم منتجات جديدة وإنشائها، وتحقيق الأهداف الاجتماعية لعملها التجاري.

وبحسب لي، فإنها تُكرِّس جزءًا كبيرًا من العمليات التي تقوم بها لتقديم التدريب وتوفير الوظائف لأفراد المجتمع المحلي، وعلاوة على ذلك، تدعمُ شركةُ فيوتشر غلوري Future Glory العديدَ من القضايا الاجتماعية، فتتبرع بجزء من عائداتها لمختلف المؤسسات التي تدعم المرأة والأطفال الذين يحتاجون إلى ذلك الدعم.

وتعد مراقبة المعلومات المالية والمحاسبية عن كثب، جزءًا مهمًا من أي مشروع تجاري سواءٌ أكان شركةً ناشئة أو تكتلًا عالميًا. لقد مكَّنتِ الثورةُ التقنيةُ المستمرة من جعل الأنشطة المحاسبية ومسك الدفاتر التجارية منجَزًا عاليَ الكفاءة، وذلك بالتزامن مع منح مالكي المشاريع التجارية؛ وخصوصًا الصغيرة منها مثل: شركة فيوتشر غلوري -الوقت لتوسيع أعمالهم، وردّ الجميل لمجتمعاتهم المحلية.

تُعد المعلوماتُ المالية أساسيةً بالنسبة لكل مؤسسة، وعلى الشركات -كي تعمل بفاعلية- أن يكون لديها طريقة لتتبُّعِ الدخل، والمصروفات، والأصول، والمسؤوليات -تتبعًا منظَّمًا، كما أنَّ المعلومات المالية أساسية بالنسبة لعملية اتخاذ القرارات، ويُعِدُّ المديرون التقاريرَ المالية باستخدام المحاسبة، وهي مجموعة من الإجراءات والمبادئ التوجيهية، تتبعها الشركاتُ عند إعداد تلك التقارير، وإذا لم تستوعب المفاهيم المحاسبية الرئيسة، فلن تتمكن من فهم اللغة المعيارية المالية للشركات، ويدرس هذا المقال دورَ المحاسبة في عالم الأعمال التجارية، وكيفية مساهمتها في تحقيق النجاح الكلي للشركة؛ كما يدرس البيانات (القوائم) المالية الرئيسة الثلاثة، والمِهَن المحاسبية.

المحاسبة أكثر من مجرد أرقام

نادرًا ما كانتِ المواضيعُ المالية تحتل مقدماتِ نشرات الأخبار قبل العام 2001، ولكن هذا الوضع تغيَّرَ عندما بات خبر تلاعُب شركة إنرون Enron Corp بالقواعد المحاسبية لتعزيز بياناتها المالية هو الخبرَ الرئيس الذي تصدَّرَ عناوين الصحف، فقد أعلنتِ الشركةُ إفلاسها في العام 2001، ووُجِّهت لرؤسائها التنفيذيين تُهَمٌ عديدة تتعلق بالمؤامرة والاحتيال، كما اتُّهِمَت شركة آرثر أندرسن Arthur Andersen- وهي شركة تولّت تدقيق حسابات شركة إنرون- وأُدينت بتهمة إعاقة سير العدالة؛ وفي العام 2002، أعلنت شركة آرثر أندرسن إفلاسها، وهي التي كانت يومًا ما تحظى بسمعةٍ طيبة، وبعدها بوقتٍ قصير، طفت إلى السطح حقائقُ حول ارتكاب مخالفاتٍ مالية في عدد من الشركات، منها شركة تايكو Tyco، و أديلفيا Adelphia، و وورلد كوم WorldCom؛ وكانت القضية الأحدث لشركة مادوف للاستثمار في الأوراق المالية Madoff Investment Securities، وقد تلقّى كبار المديرين التنفيذيين في تلك الشركات، وغيرها، تهمًا بالخرق الفاضح للمعايير المحاسبية بهدف تضخيم أرباحهم الحالية وزيادة تعويضاتهم، وقد أُدينَ العديدُ من أولئك المديرين في نهاية المطاف، ومنهم:

- برنارد مادوف Bernard Madoff؛ وهو أحد سماسرة الاستثمار في الأوراق المالية، إضافة إلى المُحاسِب الذي يعمل لصالحه، واللذَين احتالا على المستثمرين بأكثر من 65 مليار دولار؛ وينفّذ مادوف حاليًا حكمًا بالسَّجن يصل إلى 150 عامًا.

- آندرو فاستو Andrew Fastow؛ وهو المدير المالي السابق Chief Financial Officer في شركة إنرون Enron، وبن غليسان جاي آر Ben Glisan Jr؛ وهو أمين الخزينة السابق في الشركة المذكورة؛ فقد أقرَّ الرّجُلان بجريمتيهما، وحُكِمَ على الأول بالسَّجن لمدة عشر سنوات، وعلى الثاني بخمس سنوات، كما أُدينَ رئيس مجلس إدارة شركة إنرون السابق؛ كين لاي Ken Lay، ورئيسُها التنفيذي السابق؛ جيفري سكيلينغ Jeffery Skilling- بتهمٍ متعددة.

- برنارد إيبرز Bernard Ebbers؛ وهو الرئيس التنفيذي السابق لشركة وورلد كوم WorldCom، والذي حُكِمَ عليه بالسَّجن لخمسٍ وعشرين سنة بجرم التآمر، والاحتيال في الأوراق المالية، وتقديم تقارير مزوَّرة للهيئات التنظيمية؛ وهي جرائم تسببت بأضرار بلغت قيمتُها 11 مليار دولار في صورة احتيال محاسبي.

- دينيس كوزلوسكي Dennis Kozlowski؛ وهو الرئيس التنفيذي السابق لشركة تايكو Tyco، والذي غُرِّمَ بسبعين مليون دولار وحُكِمَ عليه بالسَّجن 25 عامًا.

وقد أثارت تلك القضايا قلقًا بالغًا حول استقلالية الذين يدققون البيانات المالية للشركات، وطرحَت أسئلةً حول النزاهة وثقة الجمهور، وجعلتِ المعاييرَ المتعلقة بالتقارير المالية محلًا للنقاش، كما عانى المستثمرون من ذلك؛ لأنّ أزمة الثقة التي خلّفتها تلك القضايا أدّت إلى تراجُع أسعار الأسهُم، وإلى تكبُّدِ الشركاتِ خسائر بمليارات الدولارات.

لذلك؛ ليس غريبًا أن يوليَ الناسُ اهتمامًا بالغًا للمواضيع المحاسبية، وقد بِتنا اليوم مدركين أنَّ المحاسبة هي حجر الأساس لأي شركة أو مشروع تجاري، فهي التي تقدِّمُ إطارَ عملٍ لفهم الظرف المالي الذي تمرّ به الشركة، وبعد قراءتنا حول المخالفات المحاسبية، والاحتيال، وعيوب التدقيق (مراجعة البيانات المالية)، والمديرين التنفيذيين غير الملتزمين بالقانون، وحالات الإفلاس..أصبحنا أكثر وعيًا بأهمية المعلومات المالية الدقيقة والإجراءات المالية السليمة.

ويستفيد جميعُنا من معرفة أساسات المحاسبة والبيانات المالية، سواءٌ أكُنّا موظفين ذاتيين، أو نعمل لصالح شركة محلية، أو شركة متعددة الجنسيات؛ من تلك المُدرَجة على قائمة مجلة فورتشن 100 "Fortune 100"، أو سواء لم نكن حاليًا جزءًا من القوة العاملة، فبوسعنا الاستفادة من هذه المعلومات لتثقيف أنفسنا حول الشركات قبل التقدُّم لوظيفة، أو قبل شراء أسهمِ شركةٍ ما، وسنداتها، ويستخدم الموظفون من مستويات الشركة كافة المعلوماتِ المُحاسبية لمراقبة العمليات، وعليهم -أيضًا- أن يُقرِّروا ما هي المعلومات المهمة بالنسبة لشركاتهم أو وحدات الأعمال التجارية التي يعملون لصالحها، وما الذي تعنيه تلك الأرقام، وكيفيةَ استخدامها لاتخاذ القرارات.

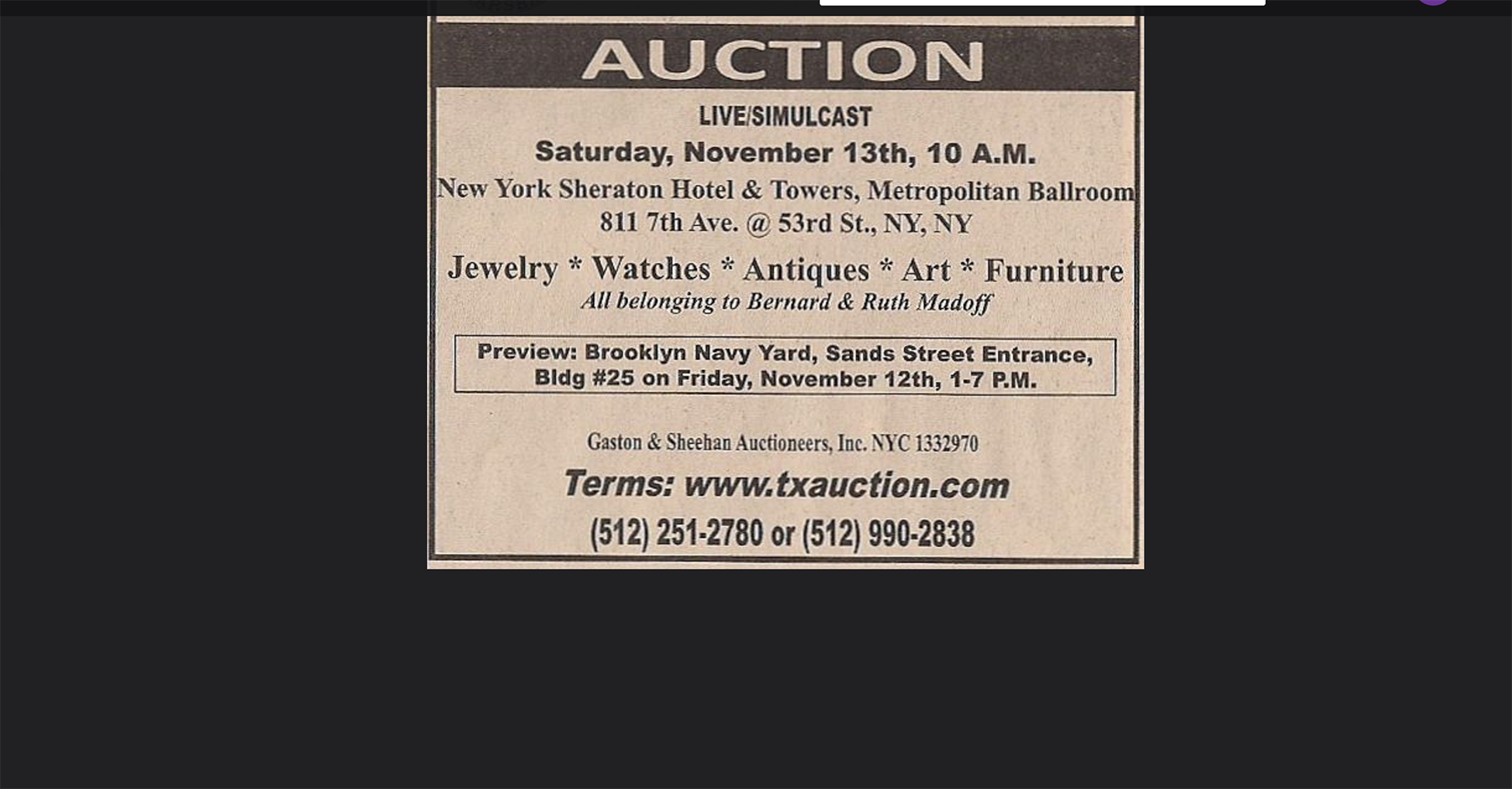

الصورة 14.2: يؤكِّدُ هذا الإعلانُ الصادر عن خدمة المارشال الأمريكية US. Marshals على جشع برنارد مادوف Bernard Madoff ومخالفاته المالية، إذ وضعتِ الحكومةُ يدَها على ممتلكاته الشخصية وعُرِضَت للبيع في المزاد للمساعدة في تغطية جزءٍ من مبلغ الخمسة والستين مليار دولار التي خسرها الأفرادُ الذين استثمروا في شركة الأوراق المالية التي كان يملكها، ويقضي مادوف اليوم عقوبة حَبس تبلغ 150 سنة بسبب مخالفاته الاحتيالية. ما الدروسُ التي يجب أن يكون قد تعلَّمها المديرون التنفيذييون وخبراءُ المحاسبة حول تصرفات مادوف؟ (حقوق الصورة محفوظة لـ: بي كي "P K"/ فليكر).

أساسيات المحاسبة

المحاسبة Accounting هي عملية تسجيل النشاطات المالية، وجمعِها، وتصنيفها، وتلخيصها، وإعداد تقارير عنها، وتحليلها، وما ينتج عن عملية المحاسبة تلك من تقاريرَ تصف الوضع المالي لمؤسسة ما؛ حيث تستخدم المؤسساتُ الإجراءاتِ المحاسبية كافة، مثل: الشركات، والمستشفيات، والمدارس، والهيئات الحكومية، والمجموعات المدنية، إذ توفر المحاسبةُ إطارًا للنظر إلى الأداء المالي الماضي للشركة، وحالتها المالية الراهنة، والأداء المستقبلي المتوقَّع، كما توفر إطارًا لموازنة الأوضاع المالية والأداء المالي لشركات مختلفة. إنَّ استيعاب كيفية إعداد تقارير مالية، وتفسيرها، سيُمكِّنُكَ من تقييم شركتين اثنتين، واختيار التي يُحتَمَل أن تُمثِّل استثمارًا جيّدًا من بينهما.

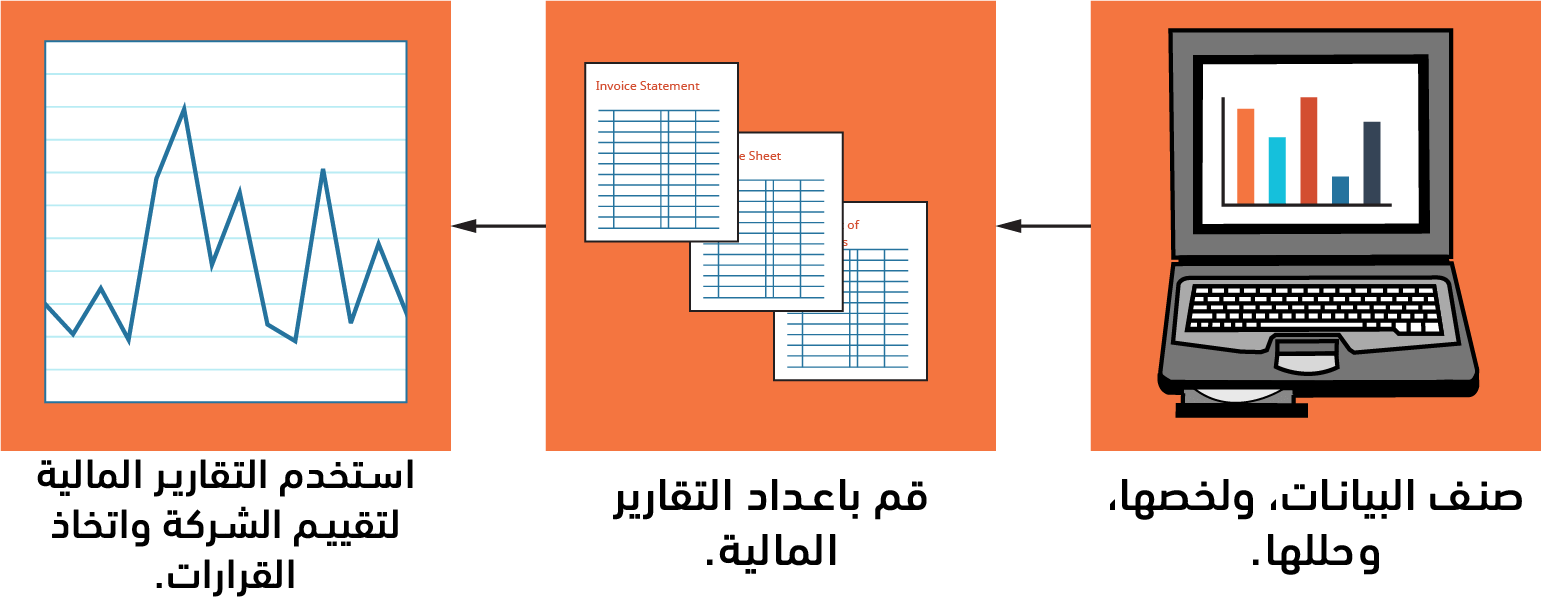

يُحوِّلُ النظامُ المُحاسبيُّ المُبيَّن في الصورة 14.3 بياناتِ المعاملات المالية (مبيعات، ومدفوعات، ومُشتريات، إلخ) إلى صيغةٍ يمكن للناس استخدامُها لتقييم الشركة واتخاذ القرارات، فالبيانات تتحول إلى معلومات تتحول بدورها إلى تقارير، وتصف تلك التقاريرُ الوضعَ المالي للشركة في لحظةٍ ما، وأدائها المالي خلال فترة محددة، وتتضمنِ التقاريرُ الماليةُ بياناتٍ مالية Financial Statements، مثل: الميزانية العمومية Balance Sheet، وبيانات الدخل Income Statements؛ كما تتضمن تقارير خاصة، مثل: التصنيف التفصيلي للمبيعات والمصاريف وفقًا لخطّ الإنتاج.

الصورة 14.3: النظام المحاسبي (حقوق الصورة محفوظة لجامعة رايس Rice، أوبن ستاك OpenStax).

من يستخدم التقارير المالية؟

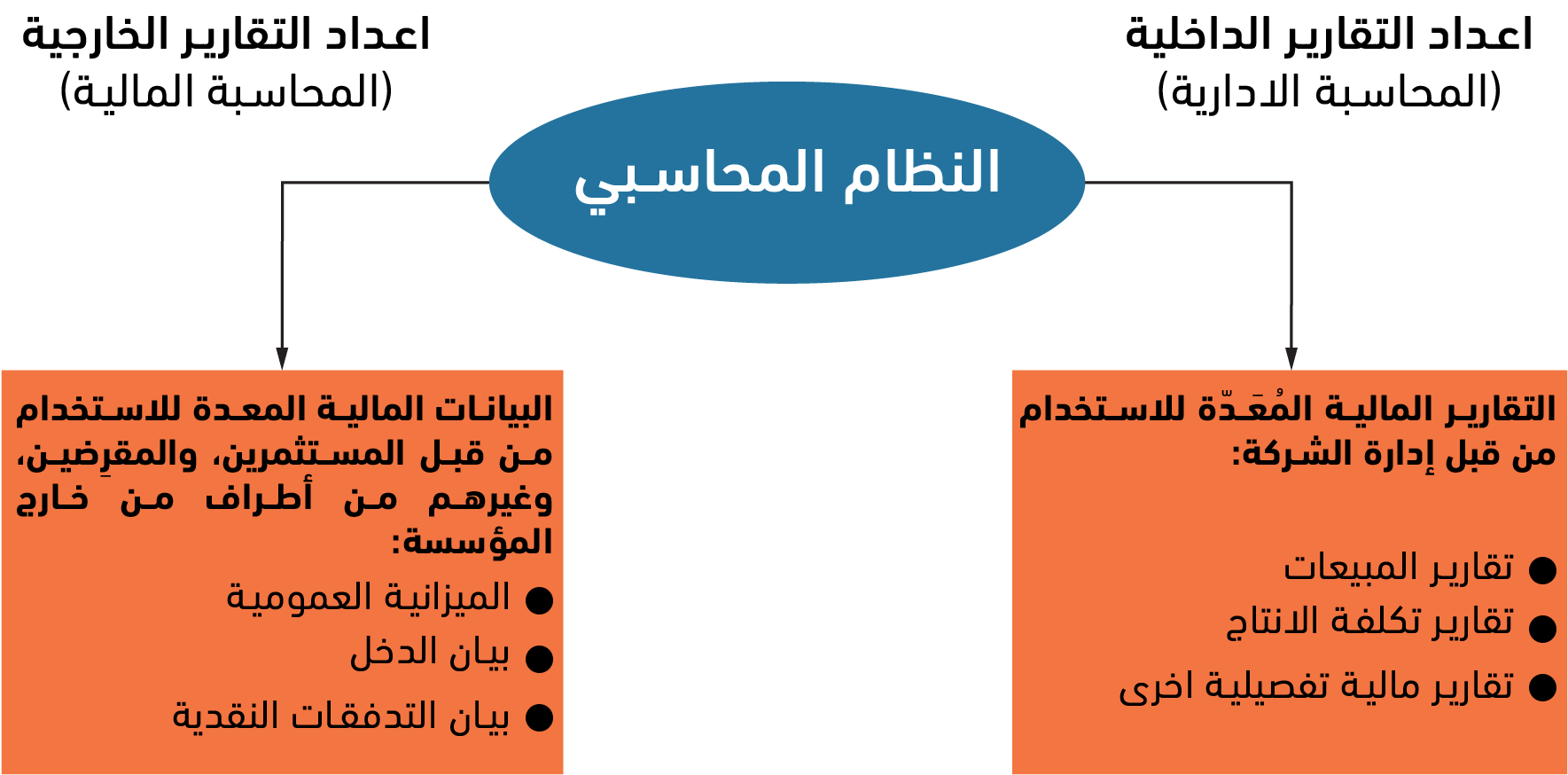

يُولِّدُ النظامُ المحاسبيُّ نوعين من التقارير المالية: داخلية وخارجية، مثلما تُبيِّنُ الصورة 14.4. فالتقارير المالية الداخلية تُستخدَم داخل المؤسسة؛ إذ توفر المحاسبةُ الإدارية Managerial Accounting -مثلما يوحي هذا المصطلح- معلوماتٍ مالية يمكن للمديرين ضمن المؤسسة استخدامُها لتقييم عمليات الشركة الحالية والمستقبلية، واتخاذ قراراتٍ بشأنها. فمثلًا: تُظهِر تقاريرُ المبيعات التي يُعِدُّها المحاسبون الإداريون مستوى جودة الاستراتيجيات التسويقية، إضافة إلى عدد الوحدات المُباعة خلال فترة زمنية محددة، إذ يمكنُ استخدام تلك المعلومات من قبل مجموعة متنوعة من المديرين داخل الشركة في مجال العمليات، أوِ الإنتاج، أوِ التصنيع، للتخطيط للعمل المستقبلي بناءً على البيانات المالية الحالية، ويمكن للتقارير حول تكاليف الإنتاج مساعدةُ الأقسام في تتبُّع النفقات والتحكم فيها، إضافة إلى التركيز على كمية العمل الضرورية لإنتاح السلع وتقديم الخدمات، وعلاوة على ذلك، قد يُحضِّرُ المديرون تقارير مالية على درجة كبيرة من التفصيل للاستخدام الخاص من قبلهم، ولتقديم تقارير موجزة للإدارة العليا، والتي تُمكّنهم من عرض لمحة سريعة للمديرين التنفيذيين حول العمليات التجارية ضمن إطار زمني محدد.

أما المحاسبة المالية Financial Accounting، فتركز على إعداد تقارير مالية خارجية تستخدمها أطراف خارجية، ويُقصَد بتلك الأطراف؛ الأشخاصُ الذين لديهم مصلحة في الشركة، ولكنهم ليسوا جزءًا من إدارتها، ومع أن تلك التقارير توفر معلوماتٍ مفيدة للمديرين، إلا أنها تُستخدَم بصورة رئيسة من قبل المُقرِضين، والمُزوِّدين، والمستثمرين، والهيئات الحكومية، وسوى ذلك من أطراف، وذلك بهدف تقييم القوة المالية لشركة ما.

وبهدفِ ضمان الدقة والاتساق في طريقة إعداد تقارير بالمعلومات المالية، يتَّبِعُ المحاسبون في الولايات المتحدة مبادئ المحاسبة المقبولة عمومًا Generally Accepted Accounting Principles، المعروفة اختصارًا بـــ GAAP، وذلك أثناء إعداد البيانات المالية، أما مجلس معايير المحاسبة المالية Financial Accounting Standards Board، فهو مؤسسة خاصة مسؤولة عن وضع معايير محاسبة مالية تُستخدَم في الولايات المتحدة.

لا وجود حاليًا لمعايير محاسبة عالمية، فنظرًا لاختلاف ممارسات المحاسبة من بلد لآخر، على الشركات المتعددة الجنسيات التأكد من أنَّ بياناتها المالية متوافقة مع معايير المحاسبة المُتَّبَعة في بلدها الذي يقع فيه مقرها الرئيس (الشركة الأم)، وكذلك مع معايير المحاسبة في البلدان الأخرى التي تقع فيها الشركاتُ التابعة لها، وغالبًا ما تكون معايير المحاسبة في البلدان الأخرى مختلفة عن تلك السائدة في الولايات المتحدة (وهي مبادئ المحاسبة المقبولة عمومًا المذكورة أعلاه)، وفي السابق، عملَ مجلس معايير المحاسبة المالية FASB الموجود في الولايات المتحدة، مع مجلس معايير المحاسبة الدولية International Accounting Standards Board، لوضع معايير محاسبية عالمية تُسهَّل الموازنةَ بين البيانات (القوائم) المالية للشركات الأجنبية، وحتى تاريخ خطِّ هذه السطور، لمّا تتوصلِ الجهتان المذكورتان إلى اتفاقٍ على معايير محاسبيةٍ موحَّدة.

الصورة 14.4: التقارير التي يقدمها النظام المحاسبي (حقوق الصورة محفوظة لجامعة رايس Rice، أوبن ستاك OpenStax).

التوسع حول العالم

التوافق على معايير محاسبية عالمية أمر مستبعد

تخيَّل أنك رئيسٌ تنفيذي لشركة متعددة الجنسية ذات عمليات تجارية كبرى تنتشر على امتداد عشر دول، ولأنَّ القواعد المحاسبية في تلك الدول العشرة لا تتوافق مع مبادئ المحاسبة المقبولة عمومًا GAAP المعمول بها في الولايات المتحدة الأمريكية، فعلى فريق العمل لديك تحضيرُ تسع مجموعات من التقارير المالية، تتوافق مع القواعد السائدة في الدول المُضيفة لفروع الشركة الأم، وعليه -أيضًا- ترجمة الأرقام لتغدوَ مفهومةً وقابلة للدمج مع البيانات المالية للشركة الأم الموجودة في الولايات المتحدة.

لقد حاول كلٌّ من مجلس معايير المحاسبة المالية FASB في الولايات المتحدة، ومجلس معايير المحاسبة الدولية IASB، تسهيل تلك المهمة، ولكنَّ التقدُّم في هذا الصدد كان بطيئًا؛ فقد أمِلَت كلتا المجموعتين في إرساء معايير محاسبة عالمية، تُزيل الاختلافات السائدة بين المعايير الوطنية والعالمية، وفي تحسين نوعية المعلومات المالية حول العالم، وتبسيط الموازنات بين القوائم المحاسبية عبر الحدود لكل من الشركات والمستثمرين، ولكن، ولسوء الحظ، يبدو أن تحقيق ذلك التقارب يغدو أكثر صعوبةً.

وقبل أكثر من عَقدٍ مضى، نشر كلٌّ من مجلس معايير المحاسبة المالية FASB، ومجلس معايير المحاسبة الدولية IASB، مذكرة تفاهم عبَّرا فيها عن رغبتهما المشتركة في إنشاء معايير محاسبة عالمية موحَّدة. يقول روبرت هيرز Robert Herz؛ وهو الرئيس السابق لمجلس معايير المحاسبة المالية FASB في الولايات المتحدة: "تؤكد هذه الوثيقة على التزامنا العميق بمتابعة العمل مع مجلس معايير المحاسبة الدولية IASB، للوصول إلى مجموعة من المعايير المحاسبية التي ستعزز نوعية التقارير المالية العالمية، وتشابهَها، واتِّساقَها، بما يُمكِّنُ الأسواق الرئيسة في العالم من العمل بفاعلية أكبر"، ويتفق مع هذا القول السيد ديفيد تويدي David Tweedie؛ الذي كان يشغل منصب رئيس مجلس معايير المحاسبة المالية ISAB، فيُعلِّقُ قائلًا: "إنَّ المنهج البراغماتي (العملي) الذي تصِفُهُ مذكرةُ التفاهم؛ يُمَكِّنُنَا من توفير استقرارٍ نحنُ أحوَجُ ما نكون إليه في الشركات التي تستخدم المعايير الدولية لإعداد التقارير المالية International Financial Reporting Standards- التي تصدر عن مجلس معايير المحاسبة الدولية وتُعرَف اختصارًا بــ IFRS- في المدى المنظور، فهناك حوالي 150 دولة حول العالم تستخدم المعايير الدولية لإعداد التقارير المالية.

وبينما كانوا يحاولون تحقيق ذلك التقارب، قرر أعضاء المجلس تطوير مجموعة جديدة من المعايير المشتركة، بدلًا من محاولة التوفيق بين مجموعتي المعايير المحاسبية المُشار إليهما أعلاه IFRS و GAAP، وكان يؤمل من المعايير الجديدة أن تكون أفضلَ من المعايير الموجودة، وألا يقتصر الأمرُ على إنهاء الاختلافات بينهما، ولكن للأسف، فقد ثبتَ أنَّ مهمة دمج مبادئ المحاسبة المقبولة عمومًا GAAP، مع المعايير الدولية لإعداد التقارير المالية IFRS- ضمن مجموعة مُتَّسقة من المعايير المحاسبية العالمية- هي مهمة في غاية الصعوبة، بسبب اختلاف المناهج المستخدمة في كلٍّ من مجموعتي المعايير المذكورتين. فعلى سبيل المثال، وبسبب رفع قضايا متكررة أمام المحاكم بخصوص البيانات المالية في الولايات المتحدة، يطالبُ مُعِدّو تلك البياناتِ (القوائم) المالية بقواعد تفصيلية جدًا في كافة النواحي المحاسبية، وذلك بخلاف المنهج الخاص بمجلس معايير المحاسبة الدولية IASB الذي يكتفي بوضع القواعد المحاسبية، ويترك لمعدّي البيانات المالية تطبيقَها على الحالات الفردية التي تصادفهم، وبالإضافة إلى ما سبق، تخشى العديد من الشركات التي تمارس العمل التجاري في الولايات المتحدة، من أنَّ التحرُّكَ باتجاه معايير محاسبة عالمية سيكون مُكلِفًا جدًا من الناحية المادية، وسيستغرق كثيرًا من الوقت بسبب متطلباتِ تغييرِ البرمجيات الخاصة بالمحاسبة، وتدريب الموظفين والمورّدين، وغير ذلك من ممارسات تجارية ذات صلة.

وفي الوقت الراهن، تتفق المؤسستان، FASB و IASB، على ألا تتفقا حول ميعاد، وإمكانية، تحقيق "تقارب" بين مبادئ المحاسبة المقبولة عمومًا GAAP، والمعايير الدولية لإعداد التقارير المالية IFRS بحيث تصبحان مجموعة معايير دولية واحدة، ولكنَّ كل مؤسسة منهما تستمر في إبقاء الأخرى مطلعةً على التغييرات القادمة في تلك المعايير، التي قد تؤثر على الممارسات المحاسبية على مستوى العالم.

تمثل البياناتُ المالية العنصرَ الرئيس في التقرير السنوي Annual Report، وهو وثيقة سنوية تصف الحالة (الوضع) المالية لشركة ما، حيث تناقش التقاريرُ السنويةُ -عادةً- أنشطةَ الشركة خلال السنة الماضية وتوقعاتِها المستقبلية، وتشملُ البياناتُ المالية الرئيسة الثلاث التي يتضمنها التقرير السنوي- والتي سنتحدث عنها في مقال قادم- ما يأتي:

- الميزانية العمومية.

- بيان الدخل.

- بيان التدفقات النقدية.

ترجمة -وبتصرف- للفصل 14 من كتاب introduction to business.

أفضل التعليقات

لا توجد أية تعليقات بعد

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.