الشراكة partnership هي كيان تجاري يتكون من شخصين أو أكثر، ونسمّيهم الشّركاء، حيث يساهم كلّ منهم بشيء، مثل: رأس المال، أو المعدّات، أو المهارات؛ ثم يتقاسم الشركاء الأرباح والخسائر. ويمكن أن تتعاقد الشراكة باسمها الخاص، وتحمل ملكية الأصول، وتقاضي أو تقاضى.

المشروع المشترك joint venture أو شركة المحاصة شراكة مؤقَّتة تشكلها شركتان لتحقيق منافع متبادلة، مثل: تقاسُم النفقات، والعمل نحو الأهداف المشتركة، والإيرادات المحتملة، وتقاسُم التكاليف، والمخاطر، والنّجاحات. يمكن لمشروع مشترك المساعدة في تسريع توسيع أعمالك من خلال الوصول إلى أسهم إضافية مثلًا، أو أسواق جديدة، أو تقنية جديدة. وتتشابه الشراكات وشركات المحاصة في العديد من الأوجه، لكن هناك بعض الاختلافات المهمة.

نظرة عامة على الشراكات حسب قانون الولايات المتحدة الأمريكية

تختلف قوانين الشّراكات باختلاف الدّول، والحكومات، والمناطق. ويطول التّفصيل فيها أو تقسيمها، لهذا سنعمد في هذا المبحث إلى بعض التّعميمات.

تنشأ الشّراكة العامّة general partnership عندما يوافق شخصان أو كيانان فأكثر على العمل معًا لتشغيل عمل تجاري من أجل الربح. تعمل الشّراكة عمومًا بموجب شروط اتفاقية شراكة مكتوبة، ولكنّ شرط الكتابة ذاته ليس إلزاميّا، ففي كثير من الحالات، يكون المطلب الوحيد هو اجتماع طرفين أو أكثر لتشغيل عمل تجاري من أجل الربح.

يحتاج رواد الأعمال إلى توخّي الحذر لأنه يمكن إنشاء شراكة عامة غير رسمية من خلال تصرفات شخصين أو كيانين فأكثر، يسعون من خلالها إلى تحقيق الرّبح مع تشارك واجبات الإرادة، فقد تَعُدّ بعض المحاكم هذه الإجراءات إنشاءً لشراكة غير رسمية أو حتّى رسمية. ولهذا السبب، فإذا اجتمع كيانان أو شخصان معًا لتأمين عملية أو إستراتيجية تجارية مشتركة، فيجب على الأطراف توثيق ذلك المشروع المشترَك في اتفاقية مكتوبة، مع مراعاة اشتراط بعض المناطق لاتّفاقيّة رسميّة مكتوبة حتّى في بعض أشكال الشّراكة. وفي كلّ الأحوال، يحتاج رائد الأعمال إلى فهم واضح لعلاقة العمل بالضبط قبل البدء في مشروع جديد، ويمكن لاتفاقية الشراكة أن تحدِّد تلك التفاصيل، حتى أنه يجب عليها ذلك.

تتناول اتفاقية الشراكة العديد من الموضوعات المهمة، فتشير إلى الاستثمار النقدي لكلّ شريك، وواجبات الإدارة والالتزامات الأخرى، وكيفية تقاسم الأرباح أو الخسائر، وجميع الحقوق والواجبات الأخرى للشركاء.

يُشترط دائمًا تسجيل أيّ نوع من الشّراكات، والتي قد تتخّذ أشكالًا عديدة:

- الشراكات العامة General Partnerships، واختصارًا GPs: وهي شراكات تُعَد فيها مسؤولية الشّركاء مشتركة، ومنفصلة في الوقت ذاته، وهذا يعني أنّ كيان الشّراكة لا يتحمّل المسؤوليّة وحده، بل يتحمّلها كلّ شريك عام بصفة منفردة أيضًا.

- الشراكات المحدودة Limited Partenerships واختصارًا LPs: للحدّ من مسؤولية الشّركاء، يمكن إنشاء هذه الشّراكة المحدودة الّتي تتطلّب على الأقلّ شريكًا واحدًا عامًّا، وشريكًا أو أكثر محدودين، حيث تتوقّف مسؤوليّة الشّريك المحدود على حجم استثماره، ما لم يتقمّص أدوار شريك عامّ، والشّريك العامّ مسؤول شخصيًّا عن جميع عمليّات الشّراكة المحدودة.

هذا النّوع من الشّراكات موجود منذ سنوات عديدة، ويسمح للمستثمرين بتوفير التمويل للأعمال التجارية، مع الحدّ من استثماراتهم ومخاطرهم الشخصية. تُستخدَم الشّراكات المحدودة غالبًا في الأعمال التي تتطلب رأس مال استثماري ولكنها لا تتطلب مشاركةً إداريةً من قِبل المستثمرين، ومن أمثلة ذلك: العقارات التّجاريّة، وصنع وتمويل الأفلام، أو المسرحيّات، وحفر آبار النّفط والغاز.

- الشراكات ذات المسؤولية المحدودة Limited Liability Partenerships، واختصارًا LLPs: هذه الشّراكات شائعة في مكاتب المحاماة والمحاسبة، أين يكون الشّركاء محترِفين معتمَدين، مع مسؤوليّة محدودة تجاه الالتزامات المالية المتعلِّقة بالعقود أو الأضرار، لكنّهم يتحمّلون بالطّبع المسؤولية الكاملة عن سوء ممارساتهم الشخصية. يتمثّل الاختلاف الأساسي بين الشّركات ذات المسؤولية المحدودة والشّراكات ذات المسؤوليّة المحدودة، في ضرورة أن يكون لدى الـ LLPs شريك إداري واحد على الأقل يتحمّل المسؤولية عن إجراءات الشراكة، أمّا المسؤولية القانونية لشركة LLP فهي نفسها مسؤولية المالك في شراكة بسيطة، وغالبًا ما تكون الكيانات التي شُكّلت مع شريك أو شركاء مؤسِّسين -عادةً شركات المحاماة وشركات المحاسبة والممارسات الطبية- بمثابة LLP. في هذه الحالة، يَتخِّذ الشركاء الصغار عادةً قرارات بشأن ممارساتهم الشخصية، ولكن ليس لديهم صوت قانوني في اتجاه الشركة، أمّا الشّركاء المديرون فقد يمتلكون حصصًا أكبر في الشّراكة من الشّركاء الصّغار. طبعًا يمكن تصنيف هذا النوع ضمن الشراكات أو الشركات حسب طبيعة القوانين التي تحكم المنطقة.

- وفي بعض المناطق، الشراكات المحدودة المسؤولية المحدودة Limited Liability Limited Partenerships واختصارًا LLLPs: وهي كما يوحي اسمها شراكة محدودة المسؤولية، تسمح للشّريك العام فيها بتحديد مسؤوليته هو أيضًا.

مزايا وعيوب الشراكات العامة

الشّراكات العامّة GP هو هيكل أعمال شائع جدًا في الولايات المتحدة الأمريكيّة، حيث يُنشئ عندما يجتمع شخصان، أو كيانان، أو أكثر معًا، لإنشاء وامتلاك وإدارة عمل تجاري من أجل الربح. لا يُطلب من الممارس العام تقنيًا الحصول على اتفاقية مكتوبة أو تقديم ملف أو التسجيل لدى حكومة الولاية، ومع ذلك يجب أن يكون لدى هذه الشّراكات وصفٍ كتابيّ لهياكلها التجارية، بحيث تضمَن الكيانات التي تعمل معًا فهمًا للعمل وعلاقته.

عند إنشاء GP، يكون أحد الشركاء مسؤولاً عن ديون الشريك الآخر نيابةً عن الشراكة، ويكون لكلّ شريك مسؤولية غير محدودة عن ديون الشراكة، وهذا يخلق مشكلةً عندما لا يتّفق أحد الشركاء مع مصدر جلب شريك آخر للأموال، أو إنفاقه لها.

لكلّ شريك في الشّراكة العامّة القدرة على الإدارة، وكلّ منهم مسؤول إذا حدث شيء سلبي، مثل: حادث يؤدّي إلى إصابة شخص ما، أو خرق للعقود. مع تعرّض جميع أصولهم الشّخصيّة للخطر. كما يكونون جميعًا مسؤولين عن ضرائب الشّركة، فالشّراكة العامّة كما ذكرنا كيان عابر يخضع فيه الشّركاء للضّريبة مباشرةً، وليس على مستوى الشّراكة.

وتجدر الإشارة إلى أنّ الشّراكات العامّة قد تكون هيكلًا مفيدًا في مواقف معيّنة. ذلك لأن تشكيلها سهل نسبيًا وغير مكلِف. طالما أنّ الشراكة ليس لديها احتمالية كبيرة لوقوع حوادث، أو مواقف تنتج المسؤولية، لذا فهي تُعَدّ خيارًا ممتازًا. ومع ذلك، نظرًا إلى المخاطر المختلفة المرتبطة بها، لا تُعَدّ الشّراكة العامّة في الغالب الخيار الأفضل لكيان تجاري، إذ تُوفِّر أنواع أخرى من الكيانات حمايةً ذات مسؤولية محدودة، وبالتالي فهي خيارات أفضل في معظم الظروف.

الضرائب على الشراكات

تُعَدّ الشراكات كيانات عابرة، سواءً كانت GP، أو ،LPs أو LLPs. لذلك لا تُفرض ضرائب على أرباح الشراكة على مستوى الكيان، كما هو الحال مع شركة (ت)، وإنما تعبر الأرباح إلى الشّركاء، لتُفرض عليها الضّرائب على أنّها دخل خاصّ. وبالتالي لا وجود لمعدّل ضريبة على الشّراكة.

إذا كان الكيان مشروعًا مشتركًا يُنظَّم ويُشغَّل مثل شراكة، فستُفرض ضرائب عليه بنفس الطريقة، حتى لو كان الشركاء شركات، حيث تُوزّع الأرباح، وتَدفع كلّ شركة ضرائبها الخاصة إذا شُكّل المشروع المشترك؛ في المقابل، إذا شُكّل مثل شركة منفصلة، فسيدفع الضرائب مثل شركة.

شركات المحاصة: كيانات الأعمال التي تمارس الأعمال التجارية معا

يحدث المشروع المشترك عندما يوافِق شخصان أو أكثر على تشغيل مشروع تجاري هادف للربح لغرض معيّن، حيث يشبه المشروع المشترك الشراكة القانونية، ولكنه يختلف من حيث الغرض والمدة. يجري استخدام شركات المحاصة لغرض واحد وفترة محدودة عادةً. وفي أحد الأمثلة على مشروع مشترك، تضمن بي آم دابليو BMW، وتويوتا Toyota حيث يعملان معًا للبحث في كيفية تحسين البطاريات في السيارات الكهربائية لغرض واحد، على مدى فترة محدودة، من المتصوَّر أن تكون عشر سنوات.

تدخل الشركات في مشروع مشترَك في كثير من الأحيان لتجنُّب ظهور إنشاء شراكة، لأنّ الشراكات تميل إلى إنشاء التزامات طويلة الأجل بين الشركاء، في حين أنّ المشروع المشترك هو مشروع تجاري محدود، حيث تسمح اتفاقية المشروع المشترك للكيانات بمتابعة هدف تجاري محدَّد مع إبقاء عملياتها ومشاريعها التجارية الأخرى منفصلة.

لا تعترف مصالح الضّرائب بالمشروع المشترك مثل كيانٍ خاضع للضريبة، لذا يمكن لرائد الأعمال استخدام اتفاقية مشروع مشترَك لتطوير مشروع تجاري، وإذا نجحت المؤسسة التجارية، فيمكن إنشاء كيان جديد لتولي عمليات المشروع المشترك ونقل الأعمال إلى المستوى التالي. ولهذا السبب قد يكون المشروع المشترك طريقةً جيدةً لاختبار مفهوم العمل. وفي حالة نجاحها، يمكن نقل العمليات والأصول إلى كيان آخر يدعم الاستثمار من المستثمرين الخارجيين. يسمح استخدام المشروع المشترك أيضًا للأطراف باختبار العلاقة بين الكيانات، وهذا يضمن تطوير مشروع تجاري بمخاطر أقل.

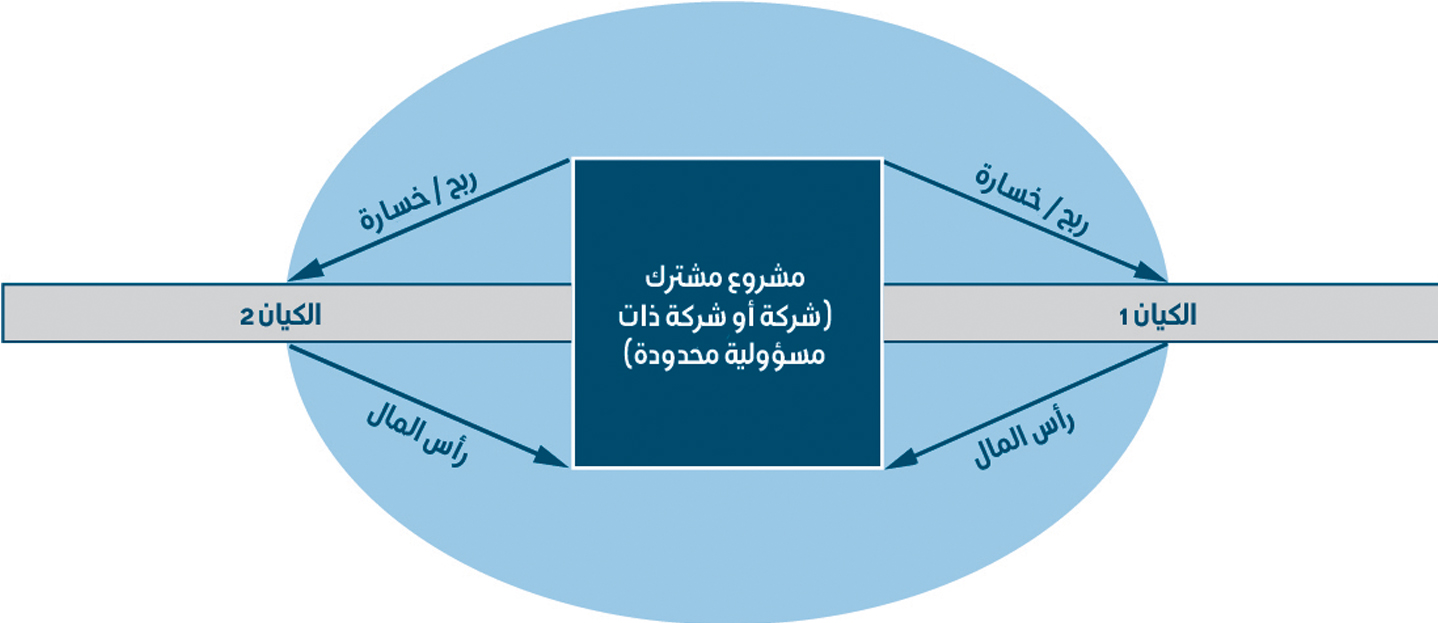

قد تشمل شركات المحاصة أطرافًا كبيرةً أو صغيرة، و من القطاعين الخاص أو العام. كما قد تشمل مزيجًا من أنواع الكيانات، والتي غالبًا ما ينتج عنها مشروع مشترك يُشكَّل مثل شركة أو شركة ذات مسؤولية محدودة. شكلت الشركة العامة جووجل Google، والكيان الخاص ناسا NASA مثلًا، مشروعًا مشتركًا لتحسين برنامج جووجل إيرث Google Earth. وبالمثل، قد يكون المشروع المشترك شيئًا أصغر، مثل الترتيب بين مهندس تقنية معلومات مستقل، ومصمم جرافيك، ومستشار وسائط اجتماعية، لإنشاء تطبيق هاتف محمول جديد. يلخِّص الشّكل 9.13 علاقات الأعمال في مشروع مشترك.

الشكل 9.13: شركات المحاصة كيانات تجاريّة منفصلة، يملكها ويديرها غالبا كيانان تجاريّان آخران. حفظ الحقوق: تصميم مسجّل لجامعة رايس، OpenStax، تحت ترخيص CC BY 4.0

تحديات تواجه الشركات صغيرة الحجم

يعيب الشّركات الصّغيرة حجمها أحيانًا، ويمكننا رؤية هذا العيب في مجال الزّراعة، فأدوات الزّراعة الحديثة باهظة الثّمن، ولا أبهظ منها إلّا الأرض، وهذه التّكاليف تضطرّ المزارعين الصّغار إلى المنافسة بتكبير حجم عمليّاتهم.

بهذا نكون قد تعرفنا على هيكل الملكية في الشّراكات، وكذا وصفه في شركات المحاصة، كما تعرفنا على أبرز مزايا وعيوب هيكلي الشّراكة وشركات المحاصة.

الشركات ذات المسؤولية المحدودة في الولايات المتحدة الأمريكية

تُعَدّ الشركة ذات المسؤولية المحدودة Limited Liability Company واختصارًا LLC، حسب القوانين الأمريكية، مزيجًا بين شركة وشراكة تَحُدّ من مسؤولية المالك، فالميزة الكبيرة التي تتفوّق بها الشركات ذات المسؤولية المحدودة على الشّراكات العامّة هي حماية المالكين من المسؤولية الشخصية، كما تتمتّع موازنةً بباقي الشركات - خاصةً لأصحاب المشاريع - بأنها أسهل في التشكيل، وأقلّ تعقيدًا للعمل، نظرًا لوجود عدد أقل من اللوائح والقوانين التي تحكم عمليات شركة LLC. وعلى الرغم من ميول الشركات ذات المسؤولية المحدودة إلى أن تكون أسهل في الإنشاء، إلا أنها لا تزال تتطلّب إيداع بنود التّأسيس لدى الحكومة، وإنشاء اتفاقية تشغيل. قد يكون مالكو شركة ذات مسؤولية محدودة أفرادًا، وكيانات تجارية أخرى، كما يمكن لرجل الأعمال استخدام مرونة الشركة ذات المسؤولية المحدودة لإنشاء هيكل أعمال مناسب للاحتياجات التشغيلية والضريبية للشركة.

في عام 1977، كانت وايومنغ أول ولاية أمريكيّة تسمح بتأسيس LLC، رغم أنّ الشركات قد كانت موجودةً منذ أوائل القرن التاسع عشر؛ أمّا في أيامنا هذه، فيفوق عدد الشركات ذات المسؤولية المحدودة عدد باقي أنواع الشركات الأخرى كثيرًا، حيث تشير بعض التقديرات إلى أنّها أربعة أضعافها.

عند تقييم استخدام شركة ذات مسؤولية محدودة مثل هيكل لعملك، فمن المهم معرفة أنّ هناك بعض القيود على استخدام شركة ذات مسؤولية محدودة. في معظم الولايات، إذ لا يمكن أن تكون الشركة غير الربحية شركةً ذات مسؤولية محدودة، كما لا تسمح معظم الولايات للبنوك أو شركات التأمين بالعمل مثل شركات ذات مسؤولية محدودة.

نظرة عامة على الشركات ذات المسؤولية المحدودة في القوانين الأمريكية

يُطلق على مالكي شركة ذات مسؤولية محدودة الأعضاء members، وغالبًا ما يدير المالك أو المالكون الشركة بأنفسهم. كما يمكن أيضًا تفويض العمليات اليومية للش.ذ.م.م إلى مدير محترف، ويمكن للمنظّم الأصلي لها تخصيص مسؤوليّة إداريّة قليلة، أو معدومة حتّى إلى المالكين (الأعضاء)، عند تفويضها إلى مدير محترف. وتسمح هذه الخيارات عند صياغة اتفاقية تشغيل شركة ذات مسؤولية محدودة بالعمل بطرق مختلفة، بحيث يمكن لرجل الأعمال تطوير هيكل أعمال يناسب احتياجات العمل أكثر.

طالما أنّ الأعضاء (المالكين) لا يستخدمون شركةً ذات مسؤولية محدودة مثل غطاء لإخفاء هوياتهم، ولا يمزجون الأموال الشخصية بأموال الشّركة، فقد توفًّر درع المسؤولية المحدودة للمستثمرين؛ أمّا إذا شُغِّلت شركة ذات مسؤولية محدودة لحماية مالك وحيد، فقد تصبح هذه مشكلةً إذا دمج المالك الوحيد الأموال، إذ يؤدّي دمج الأموال أو الأصول إلى أن يكون المالك الوحيد أو الأعضاء الآخرون، في ما يُعرَف بالشّركة متعدِّدة المالكين multi-owner، فيصبحون مسؤولين عن جميع ديون الشركة ذات المسؤولية المحدودة.

تُمثَل ملكية شركة ذات مسؤولية محدودة عمومًا، بالنسب المئوية أو الوحدات، ولا يُستخدَم مصطلح الأسهم في اتفاقيات التشغيل، لأنّ الشركات ذات المسؤولية المحدودة لا يمكنها بيع حصص أسهم، فهي تتأسس بمساهمات فقط.

الضرائب على الشركات ذات المسؤولية المحدودة في الولايات المتحدة الأمريكية

يُعَدّ رواد الأعمال قادرين على اتخاذ قرارات بشأن كيفية فرض الضرائب على الشركات ذات المسؤولية المحدودة، وهم أمام خيارين، فإمّا أن تفرض الحكومة ضرائب على أعمالهم على أساس شركة، أو على أساس أفراد. وقد يتضمَّن هذا الاختيار أكثر من مجرّد قرار بشأن معدَّل الضريبة، فيتجاوزها إلى قضايا الملكية والإدارة، فضلًا عن الاعتبارات المالية الأخرى.

الضرائب الافتراضية لشركة LLC متعدِّدة المالكين هي شراكة، مما يعني أنّ الأرباح تَعبُر، وتُفرَض عليها ضرائب على مستوى المالك، إلّا إذا اختارت الشركات ذات المسؤولية المحدودة أن تُفرَض ضرائب عليها، مثل: شراكة، أو شركة. يمكن أيضًا فرض ضرائب على الشركات ذات المسؤولية المحدودة ذات العضوية الفردية باحتسابها ملكيةً فرديةً أو شركة. وحقيقة أنّ شركة ذات مسؤولية محدودة يمكنها تحديد طريقة فرض الضرائب الخاصة بها، إمّا مثل شركة تقليدية، أو شركة صغيرة، أو شراكة تتيح مرونةً لصاحب المشروع في إنشاء هيكل الأعمال الذي يختاره. لكنّ قوانين الضّرائب دائمة التغيُّر. لهذا لابدّ لك من استشارة محاسب ضرائب للتّأكُّد من اختيارك للنّوع، وأسلوب الضّرائب الأنسب لك ولمشروعك.

ترجمة وبتصرف للفصل Business Structure Options: Legal, Tax, and Risk Issues من كتاب Entrepreneurship.

أفضل التعليقات

لا توجد أية تعليقات بعد

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.