يدعمُ النظامُ المالي المتطور والمُعَدُّ جيدًا للولايات المتحدة مستوى المعيشة العالي هناك؛ إذ يُتيحُ ذلك النظامُ للراغبين في اقتراض المال الحصولَ على ذلك بسهولة نسبية، كما يمنح مُدَّخِري الأموال طُرُقًا متعددة لتحقيق فائدة من مدخراتهم. فمثلًا: قد يجري بصورة جزئية تمويل شركة حاسوب تريد بناءَ مقرٍّ جديد لها في مدينة أتلانتا Atalanta بولاية جورجيا Georgia الأمريكية، من مُدَّخرات عائلاتٍ في ولاية كاليفورنيا California، حيث يودِعُ سُكّانُ كاليفورنيا أموالهم في مؤسسة مالية محلية، وتبحث تلك المؤسسةُ عن طريقة مُربِحةٍ وآمنة لاستخدام المال، وتقررُ منحَ قرضٍ عقاري لشركة الحاسوب؛ ويُمكِّنُ تحويلُ الأموال -من المُدَّخِرين إلى المستثمرين- الشركاتِ من التوسع، والاقتصادَ مِنَ النموّ.

تُعَدُّ الوحداتُ الأسرية من الأطراف المهمة المساهمة في النظام المالي داخل الولايات المتحدة، فمع أنَّ كثيرًا من تلك الوحدات تقترض المال لتمويل المشتريات، فإنها تُزوِّدُ النظامَ المالي بالأموال عبر مشتريات أفرادها ومدخراتهم، وبشكل عامّ، تُعد الشركاتُ والحكومات جهاتٍ مستخدِمةً للمال وتقترض مالًا أكثر مما تدَّخِر.

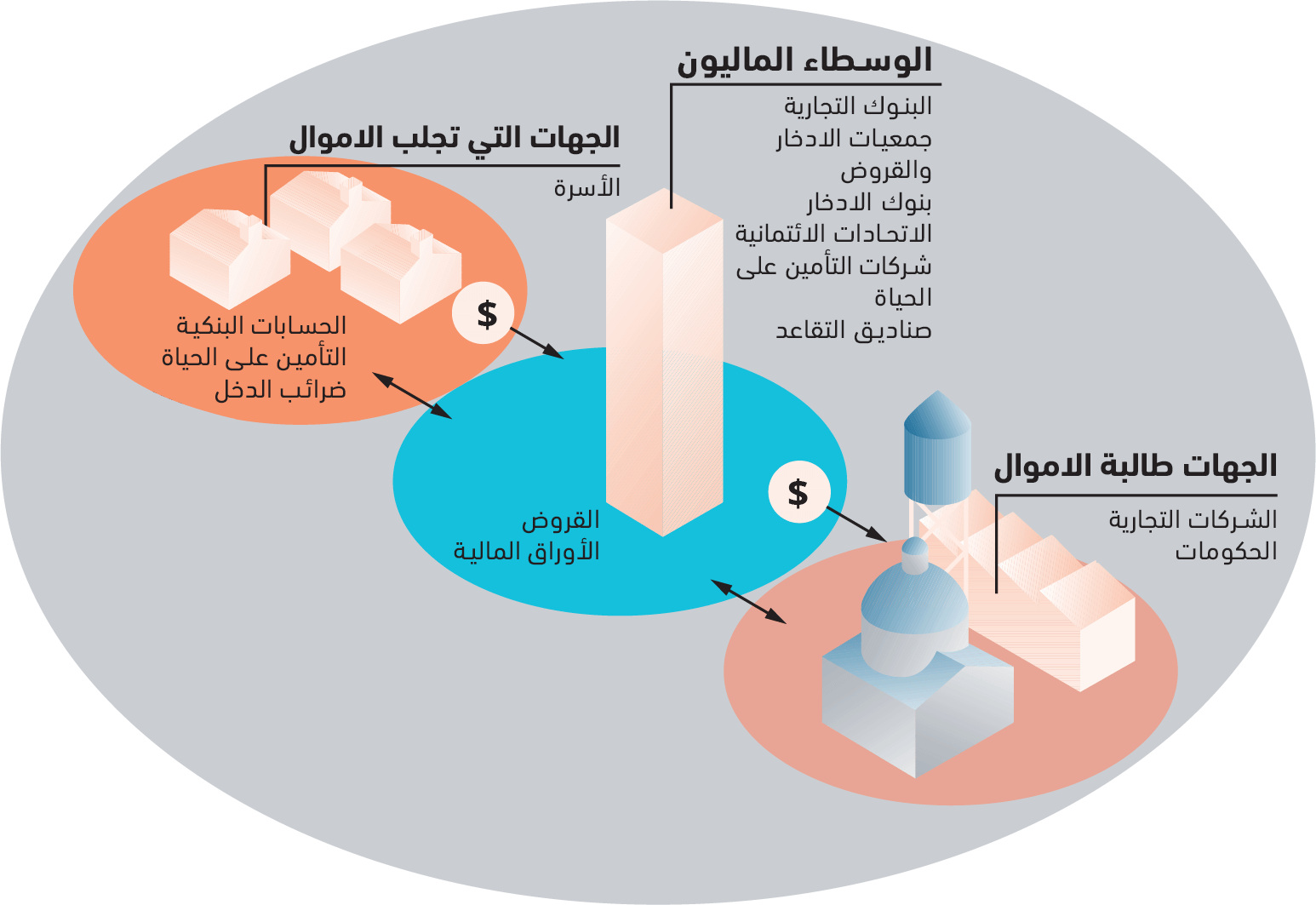

وأحيانًا يتعامل من لديهم أموالٌ مع أولئك الذين يحتاجون إليها، فقد يُقرِضُ أحدُ سماسرة العقارات الأثرياء المالَ لأحد الزبائن، لشراء حافلة، وفي أغلبِ الأحيان، تلعبُ المؤسساتُ الماليةُ دورَ الوسيط بين المزوِّدين بالأموال وبين طالبيها، وتقبلُ المؤسساتُ إيداعاتِ المُدَّخِرين وتستثمرها في منتجاتٍ مالية (مثل القروض) التي يُتوَقَّعُ أن تُنتِجَ عائداتٍ، وتُسمَّى هذه العمليةُ الوساطة المالية Financial Intermediation، وهي مُبيَّنةٌ في الصورة 15.5 أدناه، ويجري إظهارُ الوحداتِ الأُسرية بوصفها مزوِّدةً بالمال، في حين أنَّ الشركاتِ والحكومات يجري إظهارُها بوصفها طالبة له، وعلى أي حال، قد تكون وحدةٌ أسرية، أو شركة، أو حكومة إما طالبةً للمال، أو مزوِّدةً به، وذلك تبعًا للظروف.

وتتموضعُ المؤسساتُ المالية في مركز النظام المالي، فهي وسائل مُلائِمة للوساطة المالية، ويمكن تقسيم المؤسسات المالية إلى مجموعتين واسعتين، هما: مؤسسات مودِعة Depositary Institutions (وهي المؤسسات التي تقبل الودائع)، ومؤسسات غير مُودِعة Non-depository Institutions (وهي المؤسسات التي لا تقبل الودائع).

الصورة 15.5: عملية الوساطة المالية: لا تُظهِرُ هذه الصورةُ سوى الطالِبين والمُورِّدين المُهيمِنين، ومن الواضح أنَّ وحدة أسرية واحدة، أو شركة، أو حكومة، يمكن أن تكون إما جهة طالِبة أو مُوَرِّدة، وذلك بحسب الظروف. (حقوق الصورة محفوظة لجامعة رايس "Rice"، أوبن ستاك "OpenStax").

المؤسسات المالية المودعة

ليست كلُّ المؤسسات المالية المودِعة متشابهةً، فمعظم الناس يطلقون تسمية "بنك/ مصرف" على المكان الذي يدخرون فيه أموالهم، وبعض تلك الأماكن هي بنوكٌ فعليًا، ولكنَّ هناك مؤسسات مودِعة أخرى تتضمن مؤسساتِ الادخار Depository Institutions، والاتحاداتِ الائتمانية Credit Unions.

البنوك التجارية

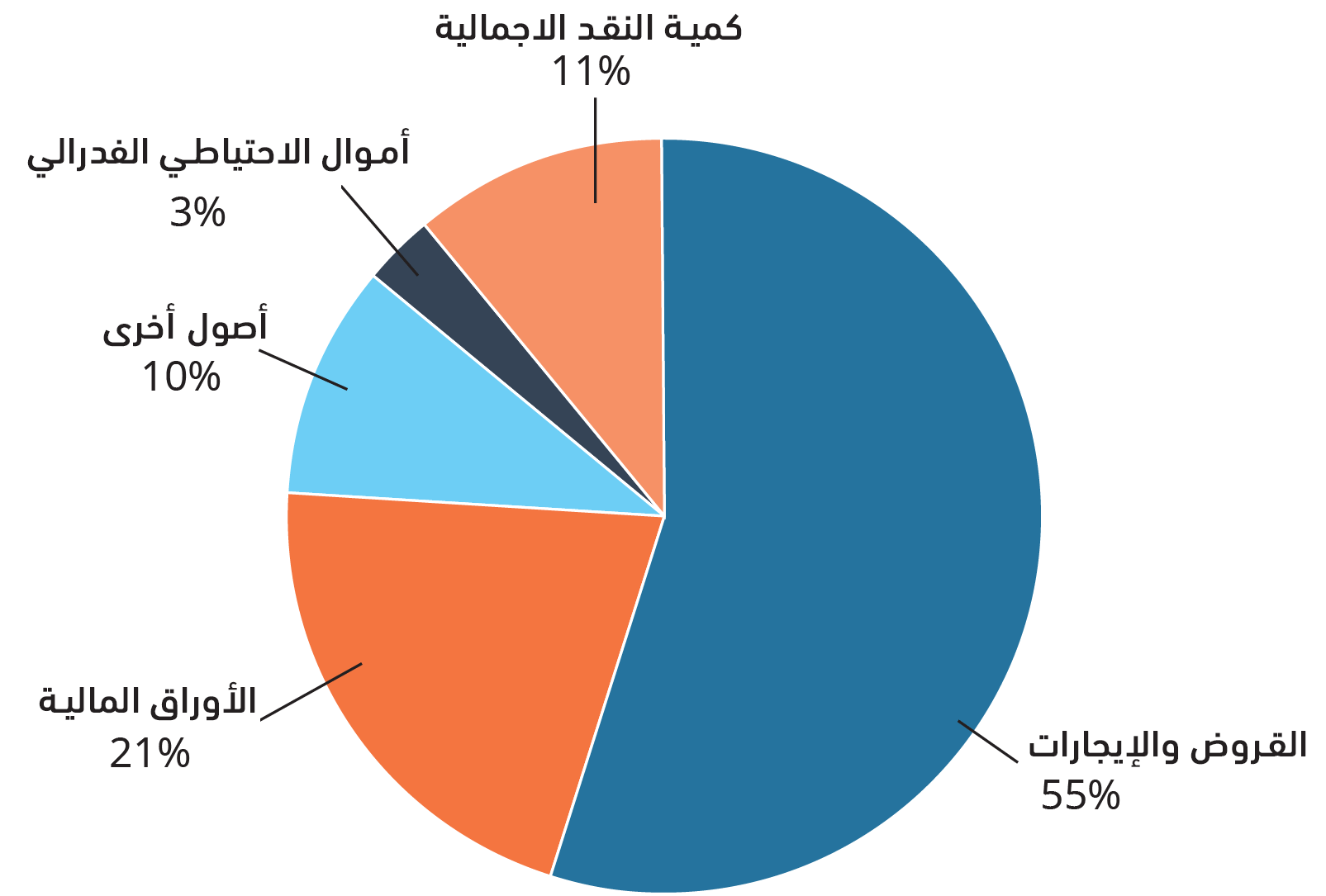

البنك التجاري Commercial Bank هو مؤسسة مالية ذاتُ توجُّهٍ ربحيٍّ، تقبل الودائع، وتُقدِّمُ قروضًا تجارية واستهلاكية، وتستثمر في الأوراق المالية الحكومية والخاصة بالشركات، وتوفر خدماتٍ مالية أخرى، وتتنوعُ البنوكُ التجارية تنوعًا واسعًا من ناحية الحجم، فتتراوح بين بنوكٍ تُعَدُّ "مركزَ مالٍ" موجودةٍ في المراكز المالية للدول، وبين بنوك تجارية إقليمية ومحلية أصغر حجمًا من المذكورة آنفًا، ويشهدُ عددُ البنوك الصغيرة تزايدًا نتيجة الاندماج، وهناك اليومَ حصةٌ كبيرة من القطاع المصرفي في الولايات المتحدة، يستحوذ عليها عددٌ قليل من البنوك الكبرى، ويوجد في الولايات المتحدة اليوم حوالي 5,011 بنكًا تجاريًا تمتلك أصولًا بقيمة حوالي 16 تريليون دولار، وعليها التزاماتٌ إجمالية تُقدَّر بحوالي 9 تريليون دولار، وتمتلك البنوكُ مجموعة متنوعة من الأصول مثلما يُظهِرُ المخطط في الصورةُ 15.6.

يتضمنُ الجدول 15.4 قائمة بالبنوك التجارية العشرة الأولى المعتمدة، المشمولة بالضمان من قبل الوكالةُ الفدرالية لضمان الودائع Federal Deposit Insurance Corporation، في الولايات المتحدة الأمريكية، وذلك وفقًا لأصولها المُجمَّعة.

الصورة 15.6: أصول البنوك التجارية المعتمَدة المشمولة بالضمان من قبل الوكالة الفدرالية لضمان الودائع، العام 2017. 9 المصدر: “FDIC: Statistics on Depository Institutions Report for Commercial Banks as of 6/30/17,” https://www5.fdic.gov, accessed September 7, 2017.

تُمثِّلُ ودائعُ الزبائن مصدرًا مهمًا لأموال البنوك التجارية، والتي تُمَثِّلُ القروضُ الاستخدامَ الرئيس لها، وما يُغطّي تكاليفَ تلك البنوك، ويحقق لها الفائدة؛ هو الفرق بين الفائدة التي تستوفيها على القروض، وبين الفائدة التي تدفعُها على الودائع.

والبنوك التجارية هي شركاتٌ مملوكةٌ ومُشغَّلة من قبل أفراد أو شركات أخرى، وفي الولايات المتحدة، إما أن تكون تلك البنوكُ التجاريةُ بنوكًا وطنية، أو على مستوى الولاية؛ ولكي تمارسَ البنوكُ العملَ التجاري؛ عليها الحصولُ على ميثاقٍ بنكيّ Bank Charter- أي شهادة أو ترخيص بمزاولة العمل- تصدر عن الحكومة الفدرالية أو عن حكومة إحدى الولايات، وتُرخَّصُ البنوكُ الوطنية National Banks من قبل مكتب مراقبة العملة Comptroller of the Currency وهو جزءٌ من وزارة الخزانة الأمريكية، ويجب أن تنتميَ تلك البنوكُ إلى نظام الاحتياطي الفدرالي، وأن تحصل على تأمين على ودائعها من قبل الوكالةُ الفدرالية لضمان الودائع Federal Deposit Insurance Corporation، أما بنوك الولايات State Banks، فتُرخَّصُ من قبل الولاية التي يقع فيها مقرُّها، وبصورة عامة، تكون بنوك الولايات أصغر حجمًا من البنوك الوطنية، وأقل تنظيمًا عن كثب منها، ولا يُشترط أن تنتميَ إلى نظام الاحتياطي الفدرالي.

مؤسسات التوفير

مؤسسة التوفير Thrift Institution هي مؤسسةُ ادخارٍ تُؤسَّسُ تحديدًا لتشجيع أفراد الوحدات الأُسرية على الادخار، ولتقديم قروض رهون عقارية منزلية، وتتضمن مؤسساتُ التوفير جمعياتِ الادّخار والقروض Savings & Loans Associations وبنوكَ الادخار Savings Banks، وتحتفظُ جمعياتُ الادخار والإقراض بنسبة كبيرة من أصولها في صورة رهون عقارية؛ أما بنوك الادّخار، فتركيزُها على القروض العقارية محدود، وتُركِّزُ تركيزًا رئيسًا على الاستثمار في الأسهم والسندات، ويشهد عدد مؤسسات التوفير انخفاضًا؛ ففي الفترة التي مثَّلت ذروةَ تلك المؤسسات؛ وذلك في أواخر ستينات القرن العشرين، كان هناك 4,800 من تلك المؤسسات، غير أن تضافُرَ عوامل عديدة، بما فيها الارتفاعات الكبيرة في معدلات الفائدة في أواخر سبعينات القرن العشرين، وبداية الثمانينات، وزيادة التخلُّف عن الوفاء بالقروض خلال الركود الذي ساد ثمانينات القرن العشرين -قلَّلَ بصورة كبيرة من تصنيف مؤسسات التوفير تلك، وبحلول نهاية العام 2016، وتحديدًَا نتيجةً لعمليات الاستحواذ على مؤسسات التوفير تلك وتحوُّلِها إلى بنوكٍ تجارية، أو إلى غيرها من بنوك التوفير -انخفض عددُ مؤسسات التوفير إلى ما دون 800.

| البنوك التجارية العَشَرة الأولى المعتمدة، والمشمولة بالتأمين من قبل الوكالةُ الفدرالية لضمان الودائع في الولايات المتحدة الأمريكية وفقًا لأصولها المُجمَّعة | |

|---|---|

| البنك | الأصول المُجمَّعة |

| جي بي مورغان تشيس JP Morgan Chase | 2,082,803,000 |

| ويلز فارجو Wells Fargo | 1,727,235,000 |

| بنك أوف أمريكا كورب Bank of America Corp | 1,677,490,000 |

| سيتي غروب City Group | 1,349,581,000 |

| يو إس بان كورب US Bancorp | 441,010,000 |

| بي إن سي فايننشال سيرفسز غروب PNC Financial Services Group | 356,000,000 |

| كابيتال ون فايننشال كورب Capital One Financial Corp | 286,080,000 |

| تي دي بنك نورث أمريكا TD Bank North America | 269,031,000 |

| بنك أوف نيويورك ميلون كورب Bank of New York Mellon Corp | 257,576,000 |

| ستيت ستريت بنك آند تراست كورب State Street Bank and Trust Corp | 239,203,000 |

الجدول 15.4.

الجودة ورضا المستهلك

تصنيف البنوك: خدمات الفروع المصرفية والمتنقلة شرطان رئيسان

ما هي البنوك التي تقدِّمُ أفضلَ خدمةِ زبائن؟ صنَّفَت شركةُ أبحاثِ السوق جي دي باور J.D. Power- التي يقعُ مقرُّها في مدينة كوستا ميسا Costa Mesa بولاية كاليفورنيا الأمريكية- 136 من البنوك الرئيسة على امتداد إحدى عشرة منطقةً في الولايات المتحدة، وذلك بناءً على الردود التي أرسلها أكثرُ من 78,000 من زبائن البنوك التي تُقدِّمُ خدماتٍ مصرفيةً للأفراد (تجزئة مصرفية)، ففي الدراسة التي أجرتها تلك الشركةُ في العام 2017، تحت عنوان: "دراسة حول رضا زبائن التجزئة المصرفية في الولايات المتحدة US Retail Banking Satisfaction Study"، تلقَّتِ البنوكُ المصنَّفة في مراكز متقدمة من ناحية الأداء تقييماتٍ عاليةً، فيما يتعلق بمعلومات الحساب، والأنشطة الخاصة بالقنوات (مثل: فروع المصرف، والخدمات المصرفية المتنقلة عبر الهاتف الجوال، والموقع الإلكتروني، وأجهزة الصراف الآلي)، والرسوم، وحل المشكلات، وعروض المنتجات.

وبينما احتلت بنوكٌ محددة المراكزَ الأولى في مناطق مختلفة من الولايات المتحدة، كان الموقفُ العام للزبائن واضحًا في الدراسة التي أجرتها شركةُ جي دي باور: فهم يميلون إلى البنوكِ التي توفر تجربةً رقمية، وتفاعُلًا شخصيًا ضمن الفروع المحلية للبنك؛ كما أنَّ البنوك التي يمكنها جعلُ الأمرين المذكورين (التجربة الرقمية والتفاعل الشخصي) يعملان معًا بدون جهد يُذكَر ستكون الأكثر نجاحًا، خصوصًا بين أفراد جيل الألفية، كما تُظهِرُ الدراساتُ أنَّ البنوك التي توفر تجربةً رقمية سهلة الاستخدام من قبل الزبائن، ستجذب هؤلاء الزبائن وتحافظ عليهم، ويجب أن تعمل تلك التجربةُ الرقمية بسلاسةٍ مع نظام فرع البنك المحلي، بالتوازي مع استخدام الزبائن اليافعين الخدماتِ المصرفية الأخرى مثل: الرهون العقارية، وإدارة الثروة، في المستقبل، كما تتضمن النتائجُ الرئيسة الأخرى للدراسة المذكورة أعلاه ما يأتي:

- هناك عددٌ متزايد، وغير مسبوق، من الزبائن الذين يستخدمون الخدمات المصرفية المتنقلة، بصرف النظر عن الفئة العُمْرية.

- زارَ أكثرُ من 70% من جميع الزبائن فرعًا محليًا لأحد البنوك بمعدل وسطي بلغ 14 زيارة خلالَ العام الماضي، وكان معدل رضاهم الكلي أعلى بــ 27 نقطة على المؤشر الخاص برضا الزبائن، موازنة بالزبائن الذين لم يزوروا أيَّ فرعٍ مصرفيّ.

- يمتلك حوالي 65% من زبائن البنوك، خدماتِ دفعٍ متنقلةً مربوطةً بحساباتهم.

- يُعدُّ حَلُّ المشاكل الناجح دافعًا رئيسًا لرضا الزبائن، ويفضِّلُ الزبائن اليافعون حلَّ مشكلاتهم المصرفية عبر الإنترنت أو عبر وسائل التواصل الاجتماعي.

كما يُعَدُّ تقييمُ رضا الزبائن هدفًا لمؤشر رضا العملاء الأمريكي American Customer Satisfaction Index، الذي منحَ مصرف سيتي بنك City Bank المركزَ الأول ضمن فئة البنوك الوطنية، في أحدث الدراسات المَسحيَّةِ التي أجراها ذلك المؤشر، فقد حقق ذلك المصرف (سيتي بنك) قفزةً بلغت 12 نقطة في نتيجته الإجمالية.

ومن البنوك الإقليمية الأخرى التي حصلت على تقييم عالٍ في الدراسة التي أجراها مؤشر رضا العملاء الأمريكي، بنك بي بي آند تي BB & T، و فيفث ثرد بنك Fifth Third Bank، و كابيتال ون Capital One، و سيتزنز بنك Citizens Bank. وعلى العموم، فقد حسَّنتِ البنوكُ الوطنية من تجربتها الكلية الخاصة بتجربة الزبائن، وذلك بمعدل أكبر بــ 6% مما كانت عليه في الدراسة السابقة التي أجراها مؤشر رضا العملاء الأمريكي.

الاتحادات الائتمانية

الاتحاد الائتماني أو نقابة التسليف Credit Union هو جمعية تعاونية مالية غير ربحية، ومملوكة من قبل أعضائها، وعادةً ما يكون هناك أمرٌ مشترك بين أعضاء الاتحاد الائتماني، فمثلًا: قد يكونون يعملون لدى الجهةِ الموظِّفة ذاتِها، أو ينتمون إلى مجموعة نقابية أو مهنية واحدة، أو يجتمعون في المسجد، أو الكنيسة، أو الكلية الجامعية ذاتها، ويقوم الاتحادُ الائتمانيُّ بتجميع الأصول أو المدخرات التي يمتلكها أعضاؤه، وذلك بهدف منح قروضٍ وتوفير خدماتٍ أخرى لهم، وبفضل الوضع غير الربحي للاتحاد الائتماني، فلا تُفرَض عليه أيُّ ضرائب، إذ يُمكِّنُهُ ذلك من دفعِ معدلات فائدةٍ جيدة على الودائع، ومنحِ قروضٍ بمعدلات فائدة مُلائِمة، وقد تحصل الاتحاداتُ الائتمانية في الولايات المتحدة على شهادة (أو ترخيص) بمزاولة العمل، صادرة عن السلطات الفدرالية أو عن سلطات الولاية التي تمارس فيها نشاطَها، شأنُها شأنُ البنوك.

يوجد في الولايات المتحدة حوالي 5,700 اتحادٍ ائتماني يبلع عددُ أعضائها أكثرَ من 108 مليون عضوٍ، وتبلغ قيمةُ أصولها أكثر من 1.34 تريليون دولار، ويُبيِّنُ الجدولُ 15.5 الاتحاداتِ الائتمانيةَ الخمسة الأكبر في الولايات المتحدة، ومع أنَّ نظامَ الاتحادات الائتمانية في الولايات المتحدة بقي متماسكًا خلال الأزمة المالية بين عامَي 2007 و 2009، إلا أن الاتحاداتُ الائتمانية المملوكة من قبل الزبائن في عدد من المناطق قد ضعفت، نتيجة حبس الرهن الناتج عن التوقف عن تسديد أقساط الرهن العقاري، وإفلاس الشركات، ومعدلات البطالة، وتستمر الاتحادات الائتمانية اليوم في إظهار المرونة بالتوازي مع التعافي الذي يشهده الاقتصاد.

الخدمات المقدمة

يوفِّرُ كلٌّ من البنوك التجارية، ومؤسسات التوفير، والاتحادات الائتمانية، مجموعةً متنوعة من الخدمات المالية للشركات والأفراد، ويعرض الجدولُ 15.6 أدناه الخدماتِ التي تقدمها مؤسساتُ الإيداع المالي بصورة مُعتادة، وتختصُّ بعضُ المؤسساتُ المالية بتقديم خدمات مالية إلى نوعٍ محدد من الزبائن، مثل: الخدمات المصرفية الاستهلاكية (أي التي تُقدَّم للافراد)، أو الخدمات المصرفية المُقدَّمة للشركات.

إدارة التغيير

اضطلاع البنوك بعمليات الدفع من شخص لشخص

تُمثِّلُ عملياتُ الدفع من شخص لشخص P2P Payments قطاعًا تجاريًّا كبيرًا، وتتنافس حاليًا بنوكُ الولايات المتحدة الأمريكية على هذا القِطاع الذي تُقدَّر قيمة الأموال الموظَّفَة فيه بحوالي مليار دولار، وقد مثَّلت التحويلاتُ المالية بين الأفراد عبر تطبيقات الهاتف الجوال مثل: فينمو Venmo، و باي بال Paypal، و سكوير كاش Square Cash وغيرها -مدفوعاتٍ رقمية قُدِّرَت بأكثر من 147% مليار دولار في العام 2016، وذلك وفقًا لدراسة حديثة أجرتها شركةُ الاستشارات والأبحاث المُسمّاة مجموعةُ أيت Aite Group، وبفضل بساطة تطبيقات الهاتف الجوال الخاصة بعمليات الدفع بين الأفراد، فقد غدت تلك التطبيقاتُ جزءًا من الحياة اليومية لملايين الأشخاص، وخصوصًا بالنسبة لأفراد جيل الألفية، ولِليافعين، الذين يستخدمون الهواتف الذكية للقيام بالعديد من أنشطتهم اليومية، فتطبيقُ فينمو Venmo، مثلًا، لا يحتاج سوى لرقم هاتف وعنوان بريدٍ إلكتروني، ليتمكن مُستخدِمُهُ من إرسالِ أموال لأحد الأصدقاء (وبالمقابل يُنشِئُ الشخصُ المُرسَل إليه المالُ حسابًا على ذلك التطبيق لاستلامه)، كما تُشجِّعُ وسائلُ التواصل الاجتماعيّ المُشتركين فيها على تحويل الأموال عبر تطبيقات الهاتف الجوّال، ومن تلك المواقع محفظةُ غوغل Google Wallet، و فيسبوك ماسنجر Facebook Messenger.

تحصد البنوكُ حاليًا النجاحَ في السماح لزبائنها بتحويل الأموال عبر التطبيقات؛ ولكنَّ تحويل المال من شخص لشخص، مقتصِرٌ على زبائن البنك ذاته -فقط- لِحَدِّ الآن، وقد طرحَ مؤخرًا اتحادُ شركاتٍ مؤلفٌ من 30 شركة تطبيقًا للهاتف الجوال يُسمّى زيل Zelle يتيح لأي شخصٍ تحويلَ الأموال إلى أي شخص آخر من زبائن تلك البنوك.

ومن السلبيات المرتبطة باستخدام تطبيق فينمو Venmo أن وصول المال إلى حساب مُتلقّيهِ قد يستغرق يومًا أو يومين؛ لأن عملية التحويل تلك تجري عبر وسيط، أما تحويل المال عبر تطبيق زيل Zelle، فيتحقق تحققًا آنيًّا بحيث تكتمل عملية الدفع بسرعة، وإلى الآن ما تزالُ البنوك التي تستخدم تطبيقَ زيل تقدّم تلك الخدمة مجانًا، لإدراكها أن توجيه أنظار الزبائن نحوَ بيئةٍ لا شيكات فيها ولا نقودًا حقيقيّة، يحقق لها مصلحة كبرى، مما يؤدي في نهاية المطاف إلى تخفيض تكاليفها المتعلقة بالخدمات، والعمالة، والتكاليف العامة، إلخ.

هل أصبح تحوُّلُ المجتمع إلى مجتمعٍ لا يستخدمُ النقودَ الحقيقية وشيكًا، لدرجة باتت معها البنوك تقبلُ اعتمادَ عمليات الدفع المالية من شخص لآخر P2P Payments؟ ربما لا؛ ولكنَّ تمسُّكَ القطاعِ المصرفيّ باستخدام تطبيق فينمو، وغيره من أنظمة الدفع الرقمي، قد يؤدي في النهاية إلى تحقيق أرباح أعلى ويؤكد على أهمية استراتيجيتها التجارية المتمثلة في البقاء على اتصال مع الزبائن من الأعمار كافة.

الاتحادات الائتمانية الخمسة الأكبر في الولايات المتحدة الأمريكية

فيما يلي الاتحادات الائتمانية الخمسة الأكبر في الولايات المتحدة الأمريكية:

- نيفي فدرال كريديت يونيون Navy Federal Credit Union، مدينة فيينا Vienna، ولاية فيرجينيا Virginia.

- ستيت إيمبلوييز كريديت يونيون State Employees Credit Union، مدينة رالي Raleigh، ولاية كارولاينا الشمالية North Carolina.

- بنتاغون فدرال كريديت يونيون Pentagon Federal Credit Union، مدينة الإسكندرية Alexandria، ولاية فيرجينيا Virginia.

- بوينغ إيمبلوييز كريديت يونيون Boeing Employees Credit Union، مدينة توكويلا Tukwila، ولاية واشنطن Washington.

- سكوول فيرست فدرال كريديت يونيون School First Federal Credit Union، مدينة سانتا آنا Santa Ana، ولاية كاليفورنيا California.

المؤسسات المالية غير المودعة

هناك بعضُ المؤسساتِ المالية التي تقدّم خدماتٍ مصرفية محددة، ولكنها لا تقبل ودائع، وتتضمن تلك المؤسساتُ شركاتِ التأمين، وصناديق التقاعُد، وشركات السمسرة، وشركات التمويل، وتقدم تلك المؤسساتُ غيرُ المودِعة خدماتها للشركات والأفراد.

شركات التأمين

تُعَدُّ شركاتُ التأمين Insurance Companies مزوِّدًا رئيسًا بالمال، حيث يدفع حاملُ بوليصة التأمين Policyholder ما يُعرَف بأقساط التأمين Premiums لشراء الحماية المالية التي توفّرها شركة التأمين، وتستثمرُ شركاتُ التأمين تلك الأقساط في الأسهم، والسندات، والعقارات، والقروض التجارية، وقروض الرهن العقاري للمشاريع الكبرى.

الصورة 15.7: بعد تضرُّرِ شركات التأمين بسبب دفعها ملايين الدولارات غير المتوقعة خلال الكوارث الطبيعية مثل: إعصار إيرما Irma في العام 2017 -بدأت تُعيد التفكيرَ في اعتمادها على واضعي نماذج عقود التأمين، المرتبطة بالكوارث؛ الذين فشلوا في توقُّعِ عواصف مدمِّرة وقعت فعلًا، مثل: إعصار كاترينا Katrina، و إيرما Irma، و هارفي Harvey، وتتنبَّأُ الشركاتُ العاملة في مجالِ توقُّع حصول كوارثَ محتملةً بسبب الطقس، لصالح شركات التأمين عبر استخدامها نمذجةً حاسوبية متطورة، تُحلِّلُ البيانات الخاصة بالأرصاد الجوية. كيف تؤثِّرُ الكوارث الطبيعية االمتكررة على شركات التأمين والمستفيدين منه؟ (حقوق الصورة محفوظة لــ: كايوبو "Kayobo"/ فليكر).

| الخدمات التي تقدِّمُها المؤسساتُ المالية المودِعة | |

|---|---|

| الخدمة | الوصف |

| حسابات الادخار Saving Accounts | تُدفَعُ فوائد على الودائع. |

| الحسابات الجارية Checking Accounts | تسمحُ للمودِعين بسحب أي مبلغ من المال في أي وقت ضمن حدود مبلغ الوديعة. |

| حساباتُ ودائع سوق النقد Money Market Deposit Accounts | حساباتُ توفير يُحدَّدُ معدَّلُ الفوائد التي تُدفَع عليها وفقًا للمعدلات السائدة في السوق. |

| شهادات الإيداع Certificates of Deposit | تُدفَع عليها معدلاتُ فائدة أعلى من التي تُدفَع على حسابات التوفير الاعتيادية، بشرط بقاء الحساب لمدة محددة دون أن يَسحَب منه المودع. |

| القروض الاستهلاكية Consumer Loans | هي القروض التي تُقدَّمُ للأراد لتمويل شراء منزل، أو سيارة، أو سواها من السلع مرتفعة الثمن. |

| القروض التجارية Business Loans | هي القروض التي تُدفَع للشركات وسواها من مؤسسات؛ لتمويل عملياتها. |

| تحويل الأموال إلكترونيًا Electronic Funds Transfer | تُستخدَمُ فيها الحواسيب والأجهزة المحمولة لإجراءِ المعاملات المالية. |

| أجهزة الصَّرّاف الآلي Automated Teller Machine | تسمح لزبائن المصرف بإيداع الأموال، وسحبها، وتحويلها من حساباتهم على مدار اليوم. |

| بطاقة المدين Debit Card | تسمح للزبائن بتحويل المال من حساباتهم البنكية إلى حساب أحدِ التجار تحويلًا مباشرًا لدفع ثمن مشتريات. |

| الخدمات المصرفية عبر الإنترنت Online Banking | تسمح للزبائن بإجراء معاملات مالية عبر الإنترنت أو عبر خطٍّ هاتفيٍّ مُشغَّلٍ ضمن إحدى البرمجيات الموجودة لدى البنك. |

| تطبيقات الهاتف الجوال Mobile Apps | هي تقنية تتيح للزبائن تحميل برامج على أجهزتهم المحمولة، وتُمكِّنُهُم من إجراء معاملات مالية أو مصرفية أو عمليات مشابهة. |

| الإيداع المباشر للشيكات الخاصة بالرواتب Direct Deposit of Paychecks | متاحة عبر الجهة الموظِّفة وجهات تجهيز كشوف المرتبات؛ وتتيح للمؤسسات المالية قبولَ ودائع شيكات الرواتب المباشرة في الحسابات الجارية الخاصة بالزبائن و/ أو حساباتهم التوفيرية على أساسٍ دائم. |

الجدول 15.6

صناديق التقاعد

تحتفظ الشركاتُ، والاتحاداتُ، والحكومات بكمياتٍ كبيرة من المال لتدفعها لاحقًا لموظفيها وأعضائها في صورة حقوق تقاعدية، وتُدارُ صناديق التقاعُد Pension Funds تلك، من قبل الجهات الموظِّفة أو أعضاء الاتحاداتِ ذاتهم، أو بواسطة جهات إدارية خارجية مثل: شركات التأمين على الحياة، والبنوك التجارية، وشركات الاستثمار الخاصة، ويتلقى أعضاءُ خطةِ التقاعُد مبالغ مالية شهرية عند بلوغهم سِنًّا معينة، وبعدما تحتفظ تلك الصناديق بمالٍ كافٍ لدفعه في صورة حقوقٍ تقاعدية تستثمر ما بقيَ منه في القروض التجارية، أو الأسهُم والسندات، أو في العقارات، وغالبًا ما تستثمر صناديقُ التقاعُد مبالغَ مالية كبيرة في الأسهم الخاصة بالجهة الموظِّفة ذات الصلة، وتُقدَّرُ قيمةُ أصول صناديق التقاعُد في الولايات المتحدة الأمريكية بحوالي 3.4. تريليون دولار.

شركات السمسرة

تشتري شركةُ السمسرة Brokerage Company الأوراقَ المالية (الأسهُم والسندات)، وتبيعُها لزبائنها، وتُسدي لهمُ المَشُورة ذات الصلة، وتقدِّمُ العديدُ من شركات السمسرة بعضَ الخدمات المصرفية، كما قد توفر لزبائنها حسابَ توفير وحسابًا جاريًا مُدمَجَين بمعدل فائدةٍ عالٍ، وتقدم لهم قروضًا مدعومة بالأوراق المالية.

شركات التمويل

تقدم شركاتُ التمويل Finance Companies قروضًا قصيرة الأجل لزبائنها الذين يرهنون-مقابلَ الحصول عليها- أصلًا ملموسًا على سبيل التأمين (مثل: سيارة، أو مخزون، أو آلة، أو أرض)، وتقدم شركاتُ التمويل قروضًا للزبائن الذين لا يستطيعون الحصول على ائتمانٍ من جهة أخرى، سواء أكانوا أفرادًا أم شركات، وغالبًا ما تحصل المشاريعُ التجارية الواعدة التي ليس لديها سجلُّ عملٍ، والشركاتُ التي ليس بوسعها الحصول على مزيدٍ من الائتمان من البنك -على قروض من شركات التمويل التجارية Commercial Finance Companies. أما شركات التمويل الاستهلاكي Consumer Finance Companies، فتُقدِّم قروضًا للأفراد ليتمكنوا من تمويل استئجار سلع استهلاكية كبيرة، أو شرائها، مثل: السيارات أو الأجهزة المنزلية الكبيرة، وتتقاضى شركاتُ التمويل فائدةً أعلى من البنوك، وذلك لتغطية المخاطر الإضافية.

ترجمة -وبتصرف- للمقال U.S. Financial Institutions من كتاب introduction to business.

أفضل التعليقات

لا توجد أية تعليقات بعد

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.