في مقالنا الثاني من هذا الباب لسلسلة مدخل إلى عالم الأعمال سنتعرف على نوع آخر من أنواع الملكية التجارية والمتمثل في الملكية التجارية للشركات، وأول منطلق لنا يسكون من شركات المساهمة والشركات التخصصية.

حيث سيتم تعريف الملكية التجارية لشركات المساهمة مع ذكر أنواعها، إيجابياتها، وسلبياتها، كما يتم التطرق إلى شروحات هامة تخص الشركات التخصصية.

شركات المساهَمة: محدودية مسؤوليتك

كيف تُضفي هيكلية الشركات الإيجابياتِ، والسلبيات على شركةٍ ما، وما هي الأنواع الرئيسة لشركات المساهَمة؟

حينما يفكّرُ الناسُ في شركات المساهمة (Corporations)، فغالبًا ما يتخيلون شركاتٍ ضخمةً ذائعة الصيت مثل: آبل، وألفابت (Alphabet) (وهي الشركة الأم لغوغل)، ونيتفلكس (Netflix)، وآي بي إم، وبوينغ، وجنرال إلكتريك، ولكن حجمَ تلك الشركات يتراوح بين شركات ضخمة متعددة الجنسيات، لديها آلافُ الموظفين، ومبيعاتٌ بملياراتِ الدولارات، مرورًا بشركاتٍ متوسطة الحجم، وصولًا إلى شركاتٍ صغيرة بعدد قليل من الموظفين، وعائداتٍ لا تتجاوز 25000 دولار.

شركةُ المساهمة (Corporation) هي كيانٌ قانوني خاضعٌ لقوانين الدولة التي تؤسّسُ فيها، ويكتسبُ أصحابُها الحقَّ في تشغيلها بوصفها مؤسسةً تجارية، بموجب ميثاقٍ تُصدره الحكومة، ويُمنَح على أساسه ذلك الحقُّ، وبوسع تلك الشركة التملّك، وإبرام عقود، والتقاضي أمام المحاكم، والدخول في عملياتٍ تجارية ضمن الحدود التي يسمح بها الميثاق الذي صرَّح لها بالعمل، وخلافًا للشركات ذات الملكية الفردية (Proprietorships)، والشراكات (Partnerships)، فشركاتُ المساهمة، موضوعُ حديثنا هذا، هي كياناتٌ تخضع للضريبة، ولها وجودٌ منفصلٌ عن مالكيها، الذين لا يُسألون شخصيًا عن ديونها.

وعندما أطلقت ليندا رافدين (Linda Ravden)، ذاتُ الاثنتين والثلاثين عامًا، شركتها المسمّاة إيكزيكيتيف بروبرتي مانجمنت سيرفيسيز (Executive Management Property Services)، أدركت أنها بحاجةٍ إلى الحماية من المسؤولية التي توفرها الشخصية الاعتبارية لمؤسسة الأعمال التجارية، وقد تخصصت شركتُها في تقديم خدمات عقارية لمديري الشركات من المستويات المتوسطة، والرفيعة في مهمات عمل طويلة في الخارج، تمتد غالبًا لثلاث، أو خمس سنواتٍ، أو أكثر، ولم يكنِ الاعتناءُ بعقاراتٍ ضخمة في حدود مليون دولارٍ بالمسؤولية البسيطة على شركة ليندا، ولذا لم يكن هناك غنًى عنِ الحمايةُ التي توفرها هيكليةُ الشركة التجارية، لرفعِ المسؤولية عن كاهلها، فضلًا عن راحة البال التي تأتي ثمرةً لتلك الحماية، مما يساعدها في التركيز على عملها دون منغّصات، وَلْتَنْتَبِهْ إلى أن الشركة محدودة المسؤولية (LLC) لا توفر حماية غير محدودة؛ إذ من المحتمل أن تلاحقك المشاكل، كتلك المتأتية من حصول مزجٍ بين الأموال الشخصية، وتلك العائدة للشركة محدودة المسؤولية.

وتؤدي شركاتُ المساهمة دورًا مهمًا في الاقتصاد الأمريكي، ومع أن الجدول 4.1 يبيّن أنها لا تمثل سوى 18% من مجموع المؤسسات التجارية، إلا أنها تدرُّ ما نسبته 81% من العائدات، و58% من الأرباح، وذلك حسب حجم الشركة، ونوعها. وعلى أي حال، فإنك عندما تنظر إلى الشركات الأعلى عائداتٍ في الولايات المتحدة، فستجد أنها تضمُّ أسماء شركات مألوفة، لها تأثيرٌ في حياتنا اليومية.

وفي العام 2017، صنَّفَت مجلةُ فورتشن شركاتِ المساهمة الثلاث الأولى في الولاياتِ المتحدة من ناحية الإيرادات، وهي وفقًا لذلك التصنيف:

- شركة وول مارت (بعائداتٍ بلغت 485.9 مليار دولار).

- شركة بيركشاير هاثاواي (بعائداتٍ بلغت 223.6 مليار دولار.

- شركة آبل (بعائداتٍ بلغت 215.6 مليار دولار).

أما مجلة فوربس، فقد صنّفتِ الشركاتِ الثلاث الأولى في الولايات المتحدة بالترتيب التالي:

- شركة بيركشاير هاثاواي (222.9 مليار دولار).

- شركة آبل (217.5 مليار دولار).

- شركة جي بي مورغان تشيس (102.5 مليار دولار).

وعلى سبيل الموازنة بينها، صُنِّفَتِ الشركاتُ الثلاث الأولى في العام 2017 وفقًا للمنتدى الاقتصادي العالمي حسب الترتيب التالي:

- آبل.

- ألفابيت.

- مايكروسوفت.

ويختلف تصنيف شركات المساهمة صعودًا، وهبوطًا باختلاف القوائم التي تعدها جهات عديدة، بناءً على عائدات تلك الشركات خلال سنةٍ ما، وعلى الكيفية التي تقيسُ فيها عائداتها، وعلى الإطار الزمني الذي تختار.

عملية دمج الشركة

يفوقُ تأسيسُ شركة المساهمة عمليةَ إنشاء الشراكة، أو الشركة ذات الملكية الفردية -صعوبةً، وتستمد معظم الولايات الأمريكية قوانينها الناظمة لتأسيس تلك الشركات مما يُعرَف ب قانون الشركات التجارية النموذجي، الخاص بنقابة المحامين في الولايات المتحدة، وبالرغم من ذلك، تتنوع إجراءاتُ التسجيل، والرسوم، والضرائب، والقوانين الناظمة لذلك النوع من الشركات من ولايةٍ إلى أخرى.

الصورة 4.2: الصورة 4.2 جرى دمجُ شركة وول مارت في العام 1969 التي تعد واحدة من أشهر متاجر التجزئة في الولايات المتحدة. وقد تأسست هذه الشركة باسم "وول مارت ديسكاونت سيتي" من قِبل تاجر التجزئة "سام والتون" في العام 1962، وسرعان ما رسَّخَ هذا الرجلُ صورةً حسنةً عن شركته هذه لدى المستهلكين. وتتوزع فروع هذه الشركة اليوم في أكثر من 28 دولة، ويُعَدُّ رمزُها اليوم من أشهر العلاماتِ التجارية بين جميع الشركات. حقوق الصورة محفوظة لــ مايك موزارت / فليكر).

لا يُشترَط أن يجريَ دمجُ الشركةِ في الولاية التي يقع فيها مقرُّها، بل يمكن الموازنة بين القواعد ذات الصلة، في مختلف الولايات قبل اختيار الولاية التي سيجري فيها ذلك الدمجُ، وبالرغم من أن ولايةَ ديلاوير الأمريكية صغيرةُ الحجم، ولا يقع فيها سوى عددٍ قليل من الشركات، إلا أن سياساتها التي تصب في مصلحة الشركات، جعلت منها مقرًّا لدمج العديد منها، بما في ذلك نصفُ الشركات المُدرَجة على قائمة فورتشن 500، التي تصدرها مجلة فورتشن لأعلى خمسمئةِ شركةِ مساهمةٍ أمريكية من ناحية الإيرادات.

ويمرُّ دمجُ شركة المساهمة بخطواتٍ خمس، وهي:

-

اختيارُ اسمٍ للشركة.

-

كتابة النظام الأساسي (أنظر الجدول 4.3) وإيداعه لدى المكتب الحكومي المختص في الولاية، الذي عادةً ما يكونُ ذلك تابعًَا لوزارة الخارجية (الأمريكية).

-

دفعُ الرسوم، والضرائب المطلوبة.

-

عقدُ اجتماعٍ تنظيميّ.

-

اعتماد الأنظمة، واللوائح القانونية المحلية، وانتخاب مديرين، وإصدارُ أول القرارات التنفيذية الخاصة بتشغيل الشركة.

ثم تُصدر السلطةُ المختصة في الولاية وثيقة ترخيصٍ للشركة الوليدة، بناءً على ما تضمَّنَهُ نظامُها الأساس من معلوماتٍ، وحالما تحوز الشركةُ على تلك الوثيقة، تعقدُ اجتماعًا تنظيميًّا لاعتماد الأنظمة، واللوائح المحلية، وانتخاب مديرين، وإصدار قراراتٍ تنفيذية أولية، وتتضمنُ تلك اللوائحُ المبادئَ التوجيهية القانونية، والإدارية الخاصة بتشغيل الشركة.

| النظام الأساس |

|---|

|

يُعَدُّ النظام الأساس لشركة المساهمة في صيغةٍ مصرَّحٍ بها، أو مقدَّمة من قبل سلطات الولاية التي جرى فيها دمجُ الشركة، وبالرغم من الاختلاف البسيط بين مضمون النظام الأساس من ولايةٍ لأخرى، إلا أن أيَّ نظامٍ أساسٍ يجب أن يتضمن البنودَ التالية:

|

الجدول 4.3

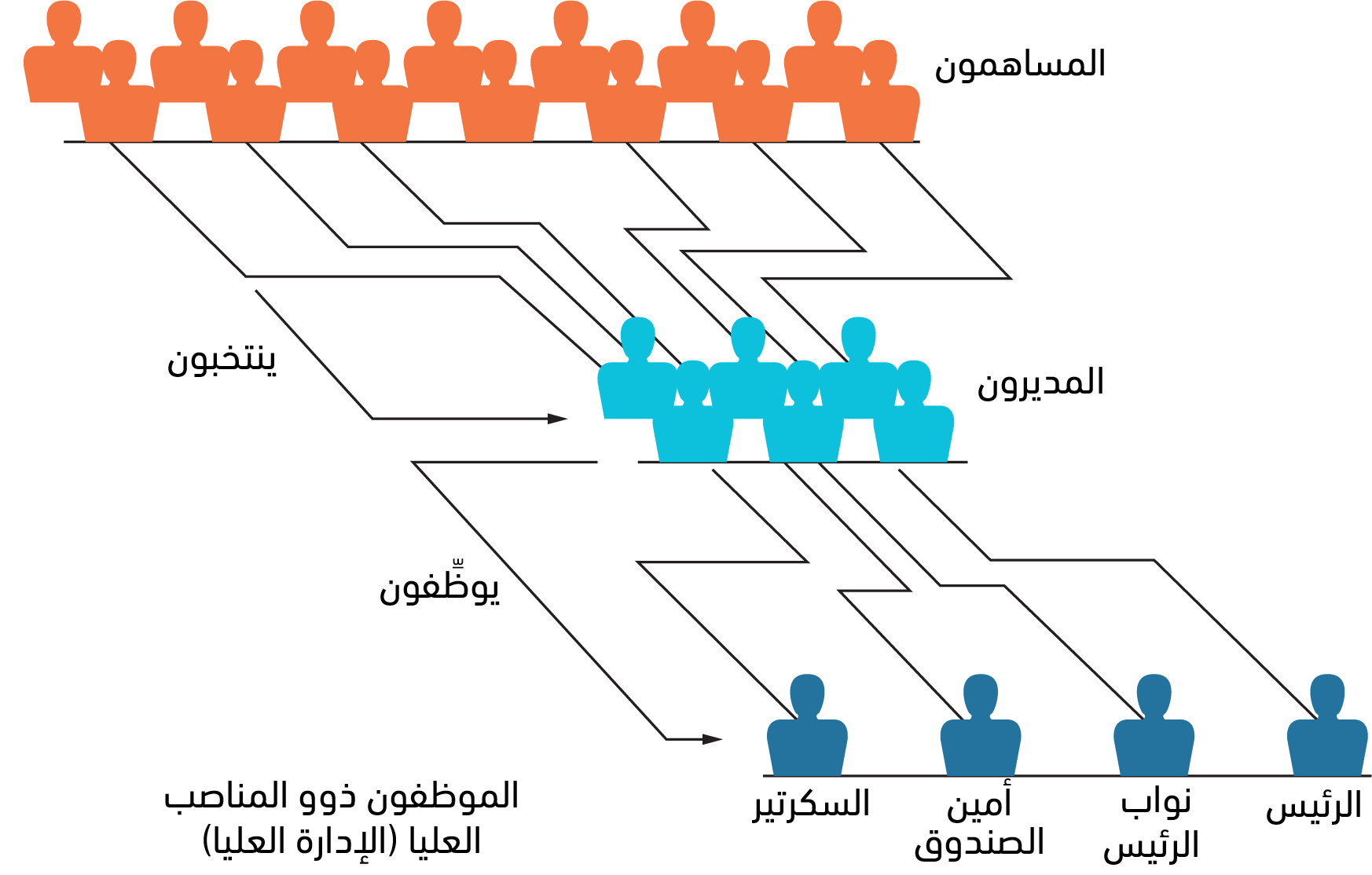

ومثلما يُظهِرُ الجدولُ 4.3، فلدى شركات المساهمة هيكلُها التنظيمي الخاص بها، مع ثلاثة مكونات رئيسة هي: المساهمون، والمديرون، والموظفون.

فالمساهمون (أو حَمَلةُ الأسهم) هم مالكو الشركة، ويحملون أسهمًا يُمنَحون بموجبها حقوقًا معينة؛ فقد يتلقَّونَ نسبةً من أرباح الشركة على شكل أرباحِ أسهمٍ، ويمكنهم نقل ملكيتهم في الشركة (المتمثلة في الأسهم التي يملكون) في أي وقتٍ شاؤوا، وبوسعِ المساهمين حضور الاجتماعاتِ السنوية، وانتخاب أعضاء مجلس الإدارة، والتصويت على الأمور المؤثرة في الشركة بموجب ميثاقها، واللوائح القانونية في الولاية التي يقع فيها مقرُّها، وكلُّ سهمٍ يُعطي حاملَه صوتًا واحدًا.

وينتخب المساهمون أعضاء مجلسِ الإدارة المعني بالإدارة العامة للشركة؛ والذي يرسم أهدافَ الشركةِ، وسياساتِها الرئيسة، ويختارُ موظفيها، ويشرف على النواحي التشغيلية، والمالية فيها، وعادة ما يتكون مجلسُ إدارة الشركات الصغيرة من ثلاثة أعضاء، بينما يتراوحُ بين عشرةٍ إلى خمسة عشر عضوًا في الكبيرة منها.

ويتضمنُ مجلسُ إدارة الشركات الكبيرة في العادة مديرين تنفيذيين موظفين في الشركة، ومديرين من خارج الشركة (أي ليسوا من موظفيها)، ويجري اختيارهم بناء على خبرتهمُ المهنية، والشخصية؛ وغالبًا ما يأتي هؤلاء بأفكار جديدة تخدِمُ نشاط الشركة، نظرًا لاستقلالهم عنها.

ويمثل الموظفون ذوو المناصب العليا في الشركة، المنتخَبون من قبل مجلس الإدارة، إدارَتها العليا، وأولئك الموظفون: هم الرئيس، والرئيس التنفيذي، ونواب الرئيس، وأمين الصندوق، والسكرتير؛ وجميعُهم مسؤولونَ عن تحقيق أهداف الشركة، وتطبيق سياساتها، ويمكن لهم أن يكونوا أعضاءً في مجلس الإدارة، أو حَمَلة أسهمٍ فيها.

الصورة 4.3: الصورة 4.3 عندما عرضَ "والت ديزني" فأره ذائع الصيتِ -حاليًا- على متن القارب البخاري المعروف ب "ستيم بوت ويلي" في عشرينات القرن العشرين، حيث لم يكن يدور في ذهنه أن مشروع الرسوم المتحركة الخاص به، سيغدو واحدًا من أضخم شركات التسلية، والترفيه في العالم، ويجري اليوم الإشرافُ على المنزل الذي بناه والت ديزني، بحدائقه السحرية، واستديوهات الأفلام الخاصة به، وخطوط الإنتاج العائدة له من قبل مخرجين ذوي رؤىً ثاقبة، وخلفياتٍ مشهودٍ لها في مجال الإعلام، والتقنية، والإدارة.

إيجابيات شركات المساهمة

تتيح هيكلية شركات المساهمة لها دمجَ مواردها المالية، والبشرية في مشاريع تمثل فرصةً عظيمة للنمو، وجني الأرباح:

-

مسؤولية محدودة: من المزايا الرئيسة لشركة المساهمة؛ أنها تمثل كيانًا قانونيًا مستقلًا، ومنفصلًا عن مالكيه؛ أي أن مسؤولية مالكي الشركة -المساهمين، أو حَمَلة الأسهم- عن التزاماتها محددة تبعًا لعدد الأسهم التي يملكونها فيها، وفي حال أفلستِ الشركة، فلا يمكن للدائنين التنفيذ إلا على أصول الشركة، لاستيفاء ديونهم منها.

-

سهولة نقل الملكية: يمكن لحاملي الأسهم في شركات المساهمة العامة، بيع أسهمهم فيها متى شاؤوا، ولا يؤثر ذلك في وضعِ الشركة.

-

عمر الشركة غير محدود: لا يحدَّد عمر شركة المساهمة بوقتٍ معين، فالبرغم من أن مواثيق الشركات تتضمن نصوصًا يحدد عمرها، لكنها تتضمن -أيضًا- قواعد تسمح بتجديده، ولأن كيان الشركة مستقل عن مالكيها، فلا يؤثّرُ موتُ أحد المالكين، أوِ انسحابُه في وجودها، وذلك بعكس الشراكة، أو الملكية التجارية الفردية.

-

التخفيضات الضريبية: تُمنَحُ شركاتُ المساهمة تخفيضاتٍ ضريبيةً محددة، مثل تكاليف التشغيل، مما يخفّض من دخلها الخاضع للضريبة.

-

القدرة على جذب التمويل: بوسعِ شركاتِ المساهمة زيادة أموالها عبر بيع أسهمٍ جديدة؛ إذ إنََ تقسيمُ ملكية الشركة إلى وحداتٍ أصغر، يجعل أسهمها قابلة للشراء بيُسرٍ من قبل عدد أكبر من المستثمرين، الذين يصبح بوسعهم شراءُ ألفٍ أو آلاف عدة من تلك الأسهم، كما أن حجم الشركات الكبير، واستقرارَ أنشطتها يساعدانها في الحصول على تمويل من البنوك، وتتيح كل تلك الموارد المالية لشركات المساهمة، الاستثمارَ في المنشآت، والموارد البشرية، والتوسُّعَ إلى ما يتجاوز نطاق الشراكات والشركات المملوكة فرديًا؛ إذ من المستحيل بالنسبة لهذين النوعين الأخيرين من المؤسسات التجارية، صناعةُ سياراتٍ، أو توفير خدمات اتصالاتٍ على مستوى البلد، أو بناءُ منشآت تكرير نفط.

الصورة 4.4: الهيكل التنظيمي لشركات المساهمة (حقوق الصورة محفوظة لجامعة رايس (Rice)، أوبن ستاك (OpenStax).

سلبيات شركات المساهمة

بالرغم من المزايا العديدة السابق ذِكرُها لشركات المساهمة، إلا أن هناك بعض السلبيات التي تعتريها:

-

ضريبة مضاعفة على الأرباح (ازدواج ضريبي): على شركات المساهمة في الولايات المتحدة دفعُ نوعين من الضرائب على الدخل؛ فدرالية لصالح الحكومة المركزية، وأخرى لصالح الولاية التي يقع فيها مقر الشركة، وبالإضافة إلى ذلك، تُفرَض ضريبة على الأرباح (أرباح الأسهم) التي تُدَفَع لحملة الأسهم، بوصفها ضريبة شخصية على الدخل، ولكنها ذات نسبة منخفضة إلى حدٍّ ما.

-

تكلفة التأسيس، وتعقيده: مثلما أشرنا -سابقًا- يمرّ تأسيسُ شركات المساهمة بخطواتٍ عديدة، ويتطلب تكاليف تصل إلى آلاف الدولارات، بما في ذلك ما يتضمنه تقديم طلب التأسيس إلى سلطات الولاية، ونفقات التسجيل، ورسوم الترخيص، فضلًا عن تكاليف أتعاب المحامين، والمحاسبين.

-

قيودٌ حكومية أكثر: بعكس الشراكات، والشركات ذات الملكية الفردية، تخضع شركات المساهمة للعديد من الشروط، ومتطلبات الإبلاغ، فعلى تلك الشركات مثلًا: التسجيلُ في الولاية التي تمارس فيها نشاطها التجاري، وعليها -كذلك- التسجيل لدى هيئة الأوراق المالية، والبورصات الأمريكية، وذلك قبل أن تتمكن من طرح أسهمها للاكتتاب العام، وما لم تكنِ الشركة مملوكةً من قبل مجموعة صغيرة من المساهمين (حمَلة الأسهم)،فعليها أن تصدر بانتظامٍ تقاريرَ ماليةً، وتقارير أخرى خاصة، تودعها لدى هيئة الأوراق المالية، والبورصات الأمريكية، والهيئات الفدرالية، وتلك التابعة للولاية التي تمارس فيها الشركة نشاطها. ويمكن أن تكلف مستلزماتُ إعداد تلك التقارير مبالغ باهظة، كما يمكن للمنافسين الاستفادة من المعلومات المتعلقة بعمليات الشركة التي يجري نشرُها.

أنواع شركات المساهمة

هناك ثلاثة أنواع من شركات المساهمة، التي توفر مسؤوليةً محدودة؛ وهي:

الشركة من نوع C: وهي الشكل التقليدي، والأساس للمؤسسات التجارية، ويمكن للشركات الصغيرة تحقيق حماية محدودة عبر الانضواءِ تحتَ النوع S من شركات المساهمة، أو تحتَ الشركاتِ محدودة المسؤولية.

أما شركة المساهمة من نوع S، فهي كيانٌ هجين، يسمح للشركات الصغيرة بتفادي دفع ضرائب مضاعفة على الأرباح، في حال راعت شروطًا معينة خاصة بالحجم، والملكية، ويُفرَض على الشركات من نوع S -ذاتِ الهيكل التنظيمي المكوَّن من مساهمين، ومديرين، وموظفين ذوي مناصب- ضرائبُ بالطريقة ذاتها التي تُفرَض على الشراكات. وتستفيد شركات المساهمة، من النوع S، من ميزة نظام الضرائب المارّ؛ أي إن الضرائب تُفرض على المساهمين على مستوى الدخل الشخصي، ولا تخضع للازدواج الضريبي كما هو الحال بالنسبة لشركات المساهمة التقليدية من النوع C؛ التي تُفرَض فيها ضرائب على مستوى الشركة، وعلى الدخل الشخصي -أيضًا- للمساهمين فيها، ولا يُسمَح للشركة من نوع S سوى بـ 100 مساهم، وبفئةٍ واحدة من الأسهم، كما أن مالكي هذا النوع من الشركات ليسوا مسؤولين عن ديون الشركة.

هناك نوعٌ ثالثٌ من الكيانات التجارية أكثرُ حداثةً، وهو الشركة محدودة المسؤولية (Limited Liability Company) التي تُصنَّفُ بأنها شركةٌ هجينة -أيضًا- ومَثلُها مَثَلُ شركات المساهمة من نوع S، حيث تجذب الشركات محدودة المسؤولية أصحاب المشاريع التجارية الصغيرة، لكونها سهلةَ التأسيس، ولا تخضع لكثير من القيود، وتوفر الشركةُ محدودة المسؤولية الحمايةَ من المسؤولية ذاتَها؛ التي توفرها شركات المساهمة (Corporations)، وذلك بالإضافة إلى خيار أن يجريَ إخضاعُها للضرائب؛ إما مثل شركات المساهمة، أو مثل الشراكات (Partnerships). وقد صُرِّحَ بتأسيسِ أولِ شركةٍ محدودة المسؤولية (LLC) في ولاية وايومنغ الأمريكية في العام 1977، وغدا هذا النوع من الشركات شائعًا، بعد صدور قرارٍ ضريبي في سنة 1988، عُومِلَت بموجبه الشركاتُ محدودة المسؤولية مثل الشراكات فيما يخص الضرائب، وتسمحُ كافةُ الولاياتِ اليوم بتأسيس شركات محدودة المسؤولية.

يوضح الجدول 4.4 أدناه إيجابياتِ كلِّ نوع من أنواع ملكية الشركات التجارية، وسلبيّاتِه:

| إيجابيات الأنواع الرئيسة للمؤسسات التجارية، وسلبياتُها | ||

|---|---|---|

| الشركة ذات الملكية الفردية | الشراكات | شركات المساهمة |

| الإيجابيات | ||

| يستأثرُ المالكُ بالأرباح كافّةً. | توفُّرُ خبراتٍ، ومهاراتٍ إدارية أوسع. | تحمي محدوديةُ المسؤولية المالكين من خسارةٍ تتجاوز حجمَ استثماراتهم. |

| نفقاتٌ تنظيميةٌ منخفضة. | نفقاتٌ تنظيميةٌ منخفضة نسبيًّا. | إمكانيّةُ زيادةِ حجم الشركة، بفضلِ قابلية تسويقِ الأسهمِ (ملكيةِ الشركة المتمثلة بالأسهم). |

| تُستوفى الضرائبُ على الدخل بوصفه دخلًا شخصيًّا للمالك. | تُستوفى الضرائبُ على الدخل بوصفه دخلًا شخصيًّا للشركاء. | الاستفادةُ من ميزات ضريبيَّةٍ محددة. |

| الاستقلالية. | تعزيزُ القدرة على زيادة رأس المال بازدياد عدد المالكين. | كلما زاد الوصولُ إلى موارد ماليةٍ، ارتفعَ النمو. |

| السرّيّة. | إمكانية جذب موظفين ذوي مهاراتٍ تخصصية. | |

| سهولة حلّ الشركة. | المُلكية جاهزةٌ للنقل. | |

| عُمرٌ مديدٌ للشركة (لا يتأثرُ بوفاة المالكين). | ||

| السلبيّات | ||

| يتحمل المالكُ الخسائرَ كافَّةً. | مسؤوليةُ المالكين غيرُ محدودة، فقد يُلزَمون بتغطية ديون أحدهم، والشركاءُ ذوو ملاءةٍ مالية أضعف. | ازدواج ضريبي بسبب فرض ضرائب على كل من أرباح الشركة، وأرباح الأسهم الموزَّعة على المساهمين؛ بالرغم من أن الضرائب المفروضة على الأرباح الموزعة على المساهمين تكون ذات معدلٍ منخفض. |

| مسؤولية المالك غير محدودة؛ إذ يمكنُ تجريدُه من كامل ثروته؛ وفاءً لديونٍ متعلقة بالعمل التجاري الذي يمارس. | تنحلُّ، أو ينبغي إعادةُ تنظيمِها في حال موتِ أحدِ الشركاء. | تأسيسُها أكثرُ تعقيدًا، وتكلِفةً. |

| محدوديةُ إمكانية زيادة رأس المال كفيلةٌ بعرقلةِ نموِّ الشركة. | صعوبة تصفيتها، أو إنهائها. | تخضع لأنظمةٍ حكوميةٍ أكثر. |

| قد تكون مهاراتُ المالك، وخبرته الإداريةُ متواضعةً. | احتماليةُ وقوع نزاعاتٍ بين الشركاء. | تؤدي متطلباتُ إصدار التقارير المالية المفروضةُ على الشركة، إلى إفشاء تفاصيلِ أنشطتها أمام الجمهور، والمنافسين. |

| قِلَّةُ الفرص، والمزايا طويلة الأمد بالنسبة للموظفين. | صعوبةُ تحقيق أنشطةٍ واسعة النطاق. | |

| تغدو استمراريتها على المحكّ في حال وفاة المالك. | ||

الجدول 4.4

الأشكال التخصصية للمؤسسات التجارية

ما الخياراتُ المتاحة لمؤسسةُ أعمالٍ، إلى جانب الملكية التجارية الفردية، والشراكة، وشركة المساهمة؟

إلى جانب الأنواع الثلاثة لمؤسسات الأعمال التجارية التي استعرضْنا آنفًا، هنالك أنواعٌ تخصصية متعددة، منها: ما يؤدي دورًا مهمًا في الاقتصاد، وسنلقي نظرة على كلٍّ من التعاونيات، والمشروع المشترك في هذا القسم، ثم سنتطرق إلى الامتياز بشيءٍ من التفصيل في القسم الذي يليه.

التعاونيات

عندما تتناول برتقالةً عليها لصاقةٌ صغيرة من ماركة سانكيست (Sunkist)، أو حينما تدهَنُ زبدةً من ماركة لاند أو ليكس (Land O'Lakes)على قطعة من الخبز المحمص (توست)، فأنت تستهلكُ طعامًا تُنتِجُه تعاونياتٌ، وتُعرَّفُ التعاونيةُ بأنها: كيانٌ قانوني لديه العديد من سمات الشركات، مثل المسؤولية المحدودة، والعُمر غير المحدد، ومجلس الإدارة المُنتَخَب، والموظفون الإداريون، ويدفعُ المالكون الأعضاءُ في التعاونياتِ رسومًا سنوية، ويتشاركون أرباحها التي توزَّعُ على الأعضاء بحسب إسهاماتهم فيها؛ ولكونها لا تحتفظ بأي أرباح، فالتعاوياتُ مُعفاةٌ من الضرائب.

وهناك اليوم 2.6 مليون تعاونيةٍ، قوامُ أعضائها مليارُ شخص، وبعددِ موظفين يتجاوز 12.5 مليون موظفٍ، موزعين على أكثر من 145 بلدٍ حول العالم، وتنشط التعاونياتُ في كافة المجالات الاقتصادية مثل: الزراعة، ورعاية الأطفال، والطاقة، والخدمات المالية، وبيع الأطعمة بالتجزئة، وتوزيعها، والرعاية الصحية، والتأمين، والإسكان، وخدمات الشراء، والخدمات المشتركة، والاتصالات، وغير ذلك من خدمات، وتتنوع التعاونيات في أحجامها؛ من المشاريع الكبيرة؛ مثل تلك المدرجة على قائمة فورتشن 500 السنوية، إلى واجهات المتاجر المحلية الصغيرة، وتتشعَّب إلى أربع فئاتٍ متمايزة: استهلاكيةٍ، وإنتاجية، وعمّالية، وخدماتِ شراء، خدماتٍ مشتركة.

والتعاونيات هي شركات مستقلة، مملوكةٌ، وخاضعة للرقابة من قبل الأعضاء فيها بشكل ديمقراطي، وليسَ من قبل المستثمرينَ فيها، وأعضاؤها همُ الذين يشترون سلعها، ويتلقّون خدماتِها، وبعكس الشركات المملوكة من قبل المستثمرين، فالتعاونياتُ موجهةٌ لتلبية احتياجاتِ الأعضاء فيها، الذين يُعدُّون مالكيها، وليسَ لمراكمة رأسِ مالٍ، لصالح المستثمرين، ومثلها في ذلك مثل الشركات الخاضعة للرقابة ديمقراطيًا، ويُطبِّقُ العديدُ من التعاونيات مبدأ "صوتٌ واحد لكل عضو" الذي يتيح ممارسة رقابةٍ متساوية عليها.

أنواع التعاونيات

الأول هو: التعاونياتُ المُشترِيةُ؛ وهي التي توحِّدُ القوةَ الشرائية لأعضاء التعاونية، فالقوةُ الشرائيةُ المُجمَّعة، والشراءُ بكمياتٍ كبيرة، يعززان القوة الشرائية، والفعالية، مما يسهم في تخفيض الأسعار، وفي نهاية العام، يحصل أعضاءُ التعاونية على حصصٍ من الأرباح، بناءً على ما باعه كلٌّ منهم، ويتيح الحصولُ على حسوماتٍ لتخفيض النفقات، لمتجر زاويةٍ في حيٍّ ما، عائدًا لتعاونية إيس هاردوير (Ace Hardware) على سبيل المثال، -الاستمرار وسط عمالقة البيع بالتجزئة مثل: شركة هوم ديبوت، وشركة لوس (Lowe's).

وتعد إيس هاردوير، التي تأسست في العام 1924، إحدى أكبر التعاونيات في الولايات المتحدة، وهي مملوكةٌ بالكامل من قبل أعضاء مستقلين، يبيعون فيها الأجهزة، والمعدات، بالتجزئة ضمن متاجر تنتشر على أراضي الولايات المتحدة كافة، إلى جانب انتشارها في 70 دولة أخرى حول العالم، وفي شهر أغسطس من العام 2017، افتتحت إيس هاردوير متجرَها رقم 5000. وفي العام 2017، أصدرت تقريرًا حولَ وصول عائداتها للربع الثاني من ذاك العام إلى 1.5 مليار دولار، والتي مثَّلتْ زيادةً عنِ الفترة ذاتها من العام السابق 2016 بلغت 4.6%، أما الدخلُ الصافي في الربع الثاني من العام 2017، فقد كان 51.1 مليون دولار.

أما النوع الثاني من التعاونيات؛ فهو التعاونيات البائعة، الشائعةُ في مجال الزراعة، والتي تشهدُ انضمام المنتجين الأفراد إلى بعضهم بعضًا، لغرض منافسة أقرانهم الكبار، وتساهم الرسوم التي يدفعها أعضاءُ التعاونية في تطوير السوق، وحملاتِ التسويق على مستوى البلد، وسوى ذلك من الأنشطة التجارية، وإلى جانب تعاونيتي سانكيست و لاند أو ليكس، ثمة تعاونيات معروفة مثل كالافو (Calavo) المتخصصة بإنتاج الأفوكادو، وأوشن سبراي (Ocean Spray) المتخصصة بمنتجات التوت البري، والعصائر، وبلو دايموند(Blue Diamond) للمكسرات، أما تعاونية سي إتش إس، وهي الأكبر من نوعها في الولايات المتحدة؛ فمتخصصةٌ في بيع منتجات الطاقة، والمؤونة، والأطعمة والحبوب.

تُمكِّنُ التعاونياتُ الناسَ منَ تحسين مستوى معيشتهم، وتعزيز فرصهمُ الاقتصادية عبر المساعدة الذاتية التي يُسدونها لأنفسهم، كما توفر للناس حول العالم خدماتٍ ماليةً، وائتمانية، ومصادرَ طاقةٍ، وسِلعًا استهلاكية، ومساكن معقولة الأسعار، ووسائل اتصال، وغير ذلك من خدماتٍ لم تكُن لِتتوفرَ لهم لولا تلك التعاونياتُ، وثمة العديدُ منَ القواعد التي على التعاونياتِ اتّباعُها، وذلك بحسب شركة الكهرباء لويس فالي ريك (Luis Valley Rec)، والتحالف التعاوني الدولي (International Co-operative Alliance)، ووفقًا للكاتب دامان براكاش (Daman Prakash)، وهو صاحب كتاب مبادئ التعاون (Principles of Cooperation). وتتضمَّنُ تلك القواعدُ:

- العضوية المفتوحة: وتعني أن الانضمام إلى التعاونيات مُتاح للناس كافة، كي يستفيدوا مما تقدمه من خدمات.

- رقابة الأعضاء الديمقراطية: وتعني أن تلك التعاونيات تخضع لسيطرة الأعضاء فيها.

- المشاركة الاقتصاديةُ للأعضاء: وتعني أن أولئك الأعضاء يساهمون في رأس مال التعاونية بشكل متساوٍ.

- الاستقلالية: وتعني أن التعاونيات مؤسساتٌ ذاتُ جهدٍ ذاتي، تخضع لسيطرة أعضائها، ورقابتهم.

- التعليم، والتدريب: أي أنَّ التعاونيات توفر تعليمًا، وتدريبًا لأعضائها، وفي الوقت ذاته تنتخب موظفيها، ومديريها، وممثليها.

المشروعات المشتركة

المشروع المشترك هو أن تُنشِئُ شركتان، أو أكثر، تحالفًا؛ سعيًا منهما نحو إقامة مشروعٍ ما، وذلك لمدة محددة من الزمنِ عادةً، وهناك أسبابٌ عديدة تقف وراء إنشاء مشروع مشترك؛ فقد يكونُ المشروع أكبر من قدرة شركةٍ واحدة على التعامل معه وحدَها، كما تتيح المشروعاتُ المشتركة للشركات الوصولَ إلى أسواقٍ، أو منتجاتٍ، أو تقنياتٍ جديدة، ويمكن للشركات الكبيرة، والصغيرة على السواء الاستفادةُ من المشروعات المشتركة.

وفي العام 2005، أعلنت شركة هيونداي موتور (Hyundai Motor) الكوريَة الجنوبية، أنها وقّعت عقدًا بلغت قيمتُه 1.4 مليار دولار لإنشاء مشروع مشترك مع مجموعة غوانغجو الصينية للسيارات (Guangzhou Automobile Group). وقد منح الاتفاقُ شركةَ صناعة السيارات الكورية الجنوبية وصولًا إلى سوق السيارات التجارية في الصين، إذ كانت تحتل فيها مبيعاتُ سيارات الركاب -التي تُنتجها تلك الشركة- صدارة مبيعات ماركات السيارات الأجنبية، حتى قبل توقيع ذلك العقد بين الشركتين، وسيحصل كل طرفٍ في ذلك الكيان المشترك الجديد، المسمى شركة غوانغجو هيونداي موتور (Guangzhou Hyundai Motor Company) على حقوق متساوية، وقد باشرَ المصنعُ الجديدُ الإنتاجَ في العام 2007 بطاقةٍ سنوية من 200,000 وحدة تنتج شاحناتٍ، وحافلات كبيرة، وصغيرة إلى جانب سياراتٍ تجارية، وبحسب وكالة رويترز، فقد وضعت شركة هيونداي خططًا لبناء مصنعٍ خامس في الصين، وبوجود خمسة مصانع لها في الصين، ستبلغ القدرةُ الإنتاجيةُ لشركة هيونداي هناك 1.65 مليون مَركبة.

ترجمة -وبتصرف- للفصل (Forms of Business Ownership) من كتاب introduction to business

أفضل التعليقات

لا توجد أية تعليقات بعد

انضم إلى النقاش

يمكنك أن تنشر الآن وتسجل لاحقًا. إذا كان لديك حساب، فسجل الدخول الآن لتنشر باسم حسابك.